Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】三项费用吞噬利润 超颖电子IPO前业绩已大幅放缓

财中社 2025-07-08 13:51 2211阅读

2025年7月10日,上交所上市审核委将于当天召开会议审核超颖电子的IPO,在历经两轮问询回复之后,超颖电子的上市之路迎来决定性时刻。相较于2023年底提交招股书时拟募集10亿元资金,本次招股书上会稿拟募集资金6.6亿元,其中4亿元用于高多层及HDI项目第二阶段扩产,其余用于补充流动资金。

上市前,超颖电子招股书提供了一份针对主板定位的成长曲线。报告期(2022-2024年),公司营收分别为35.14亿元、36.56亿元和41.24亿元,归母净利润分别为1.41亿元、2.66亿元和2.76亿元。公司营收过去三年营收虽然保持了增长,但复合增长率只有个位数;在经历2023年的高增长之后,超颖电子盈利增长在2024年开始放缓,并在2025年上半年出现了负增长。

《财中社》比较发现,虽然过去几年经营业绩保持了大体稳定,但相对于同行可比上市公司,超颖电子的营收和净利润均排名靠后,其业绩在2025年上半年也出现了一定的波动,其冲刺主板“大盘蓝筹”之选值得商榷;此外,虽然公司毛利率与同行相差无几,但净利率却存在明显的差距,较高的管理费用、销售费用和利息费用吞噬了公司的盈利,这也导致公司盈利水平常年低于同行大多数PCB公司。

业绩稳定 成长放缓

超颖电子主营业务为PCB产品,主要应用于汽车电子、显示和存储等领域,公司的间接控股股东为定颖电子,后者是中国台湾地区的上市公司定颖投控(3715.TW)的全资子公司。公司成立后,先后收购了定颖电子控制的昆山定颖、塞舌尔超颖、塞舌尔超颖PCB和超颖投资100%的股权,把定颖电子的PCB板块全部收入囊中。目前,定颖投控的三级全资孙公司Dynamic Holding作为直接控股股东持有超颖电子97.85%的股份。

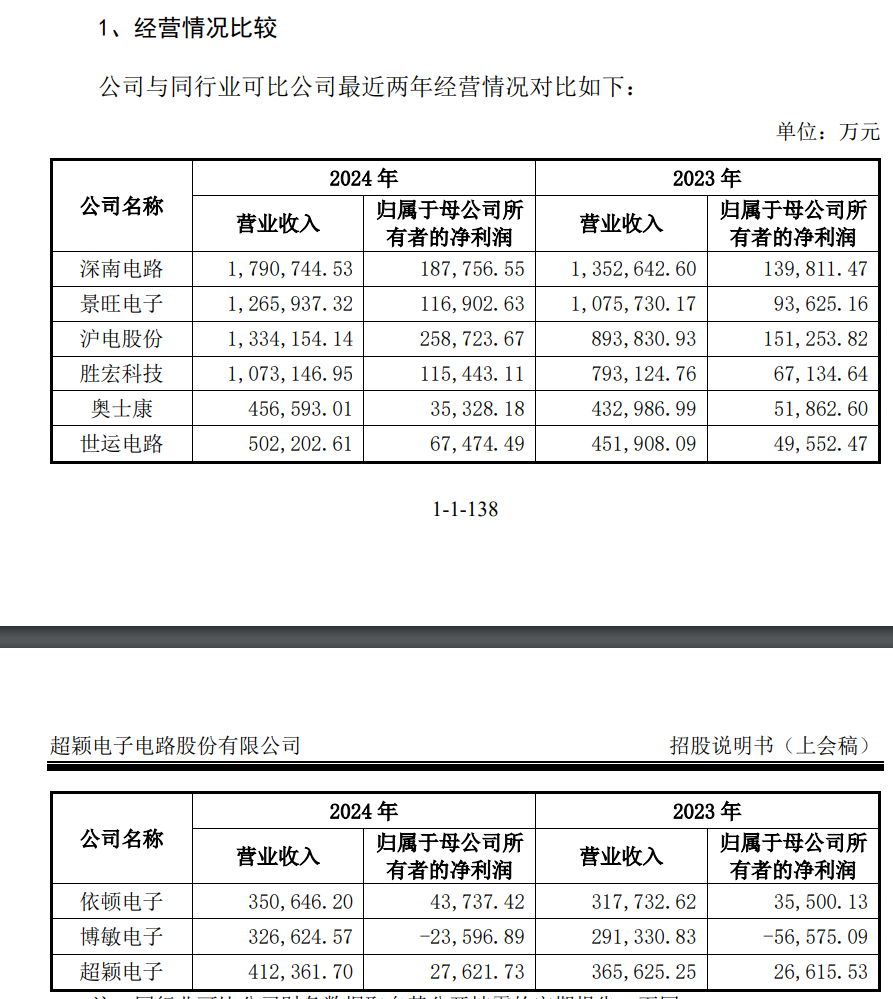

全球PCB行业集中度不高,公司以汽车电子为主。在该领域,公司主要竞争对手为深南电路(002916)、景旺电子(603228)、沪电股份(002463)、胜宏科技(300476)、奥士康(002913)、世运电路(603920)、依顿电子(603328)和博敏电子(603936)等,上述公司中2024年营收超过百亿元的有4家。

主板的定位为“大盘蓝筹”,要求业务模式稳定、经营业绩稳定和规模较大且具有行业代表性,超颖电子是否符合这个标准待商榷。在上述8家可比公司中,超颖电子营收仅高于依顿电子和博敏电子,盈利规模仅高于处于困境中的博敏电子,从营收规模角度看,超颖电子在上述可比公司中排名靠后。

据招股书上会稿,根据CPCA公布的2024年榜单,公司在综合PCB企业中排名第23位;根据NTI的报告,2023年公司为全球前十大汽车电子 PCB 供应商,中国前五大汽车电子PCB 供应商。

据报告,分应用领域规模看,2022-2024年,超颖电子PCB应用于汽车电子的营收分别为21.86亿元、25.17亿元和27.07亿元,占比分别为64.17%、71.23%和68.61%。

事实上,公司业绩已经出现波动。2025年一季度,超颖电子营收和归母净利润分别为10.58亿元和0.72亿元,营收较上年同期小幅增长,但盈利则出现了约8%的下滑。公司预计,2025年上半年,公司营收在20.5亿元-22亿元,同比增长5.67%-13.4%,归母净利润为1.55亿元-1.7亿元,同比变动为-13.96%至-5.63%。公司声称主要系泰国超颖尚处于投产初期,生产成本相对较高,导致公司主营业务毛利率有所下降。

高费用吞噬盈利

从营收来看,超颖电子过去三年的营收复合增速不到10%,而盈利水平与同行存在较明显的差距,过去三年,其净利率水平分别为4.01%、7.28%和6.7%,这与同行多数能维持在10%左右差距明显。

虽然营收规模并不占优,但凭借聚焦汽车电子的优势,超颖电子的毛利率与同行差距并不明显。报告期,超颖电子毛利率分别为17.54%、23.54%和22.36%,同行可比上市公司毛利率平均值分别为21.48%、22.22%和22.56%。

由以上数据可知,公司销售毛利率和净利率之间长期维持15个百分点的差距,这其中主要体现在三项费用。

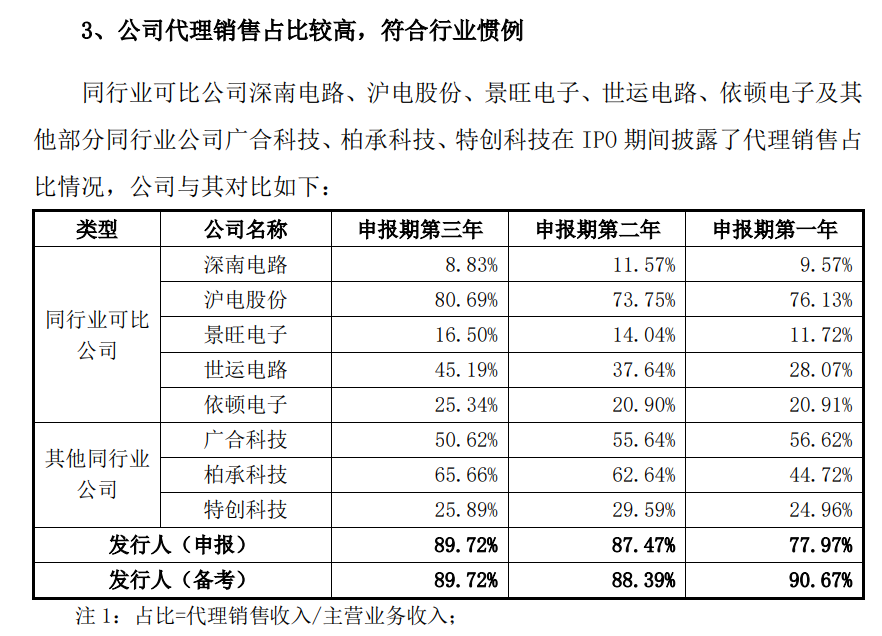

销售费用首当其冲。报告期,公司销售费用率分别为3.62%、3.61%和3.23%,同行可比公司的平均值分别为2.21%、2.31%和2.3%。对此,公司解释称,这主要是公司外销收入占比较高,为拓展客户资源和提升客户服务,支付给代理商的市场拓展费用较高。

超颖电子采用的是代理商销售为主的模式。报告期,公司代理商协助销售收入占主营业务收入之比分别为88.39%、89.72%及82.71%。在这一模式下, 代理商为公司提供介绍客户、争取订单和售后服务等代理服务,未承担产品开发、生产及交货等职责。事实上,公司收入的实现的很大一部分由代理商来完成,一旦代理商终止合作,将对公司销售产生较大的冲击。

在费用中,占比较高的管理费用的差距也非常明显。报告期,超颖电子的管理费用率分别为4.71%、4.91%和6.14%,同行可比公司的平均值分别为3.89%、3.78%和3.73%。公司与同行管理费用率常年至少存在1个百分点以上的差距,这在毛利率不高的行业已是不小的差距。

此外,财务费用的影响也不容忽视。表面上看,公司财务费用并不高,过去三年的财务费用分别为0.09亿元、0.71亿元和0.48亿元,这主要是汇兑损益的对冲。由于公司产品以美元计价,且外销收入占比较高,公司产生了大量的汇兑损益,同期,超颖电子汇兑损益分别为0.41亿元、0.18亿元和0.53亿元。

报告期,超颖电子的利息费用分别为0.51亿元、0.92亿元及1.03亿元,这主要是资产负债率较高所致。由于公司是中国台湾上市公司控制的资产,在IPO之前并没有进行较大金额的股权融资,这导致其资产负债率处于较高水平。报告期末,公司资产负债率分别为72.14%、68.75%和72.83%,同行可比公司平均值分别为42.76%、42.5%和41.39%,常年存在约30个百分点的差距。

来源:财中社

相关文章

*ST步森:秦本平任总经理 阚东任董事会秘书

*ST步森召开董事会选举孙小明为新董事长

恒基达鑫控股股东珠海实友质押500万股

*ST金泰董事长、总裁罗甸辞职 郝大庆接任