Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】百信银行业绩增速大幅下跌,人均72万薪酬加剧盈利困境

财中社 2025-07-04 11:21 4830阅读

百信银行作为国内首家独立法人直销银行,由中信银行(601998)与百度于2017年11月联合发起设立,初始注册资本20亿元,2020年完成A轮增资后注册资本56.34亿元,目前中信银行通过直接与间接方式持有65.70%股份,百度旗下公司持股26.03%,加拿大养老基金投资公司持股8.27%,形成国有资本主导、科技与国际资本协同的股权结构。成立以来,该行依托中信银行金融牌照与百度技术能力,聚焦数字普惠金融。

但2024年财报数据中忧患隐现,在总资产刚突破千亿的2024年,该行陷入"增收不增利"的增长停滞。在2024年,其实现营业收入46.3亿元,同比微增2%,而同期净利润却从8.6亿元骤降至6.5亿元,同比降幅达23.7%,成为2021年以来的首次负增长。

2025年第一季度,百信银行的营业收入与归母净利润之间的增速背离同样严重:营业收入13.9亿元,同比增长25.2%,但归母净利润仅有2.2亿元,同比下降11.9%。

业绩增速连续三年下滑

从近三年业绩曲线看,百信银行的业绩表现呈现断崖式下降状态。2021年至2024年,其营业收入虽从30亿元增至46.3亿元,但增速从74.1%一路滑落至2%;净利润增速更从2021年的167.8%下降至2024年的-23.7%。

导致百信银行盈利能力大幅下降的直接原因是信用减值损失的膨胀。截至2024年末,百信银行的信用及其他资产减值损失合计21.6亿元,同比增加12.4%,“主要由于贷款规模增长及结构调优所致”。

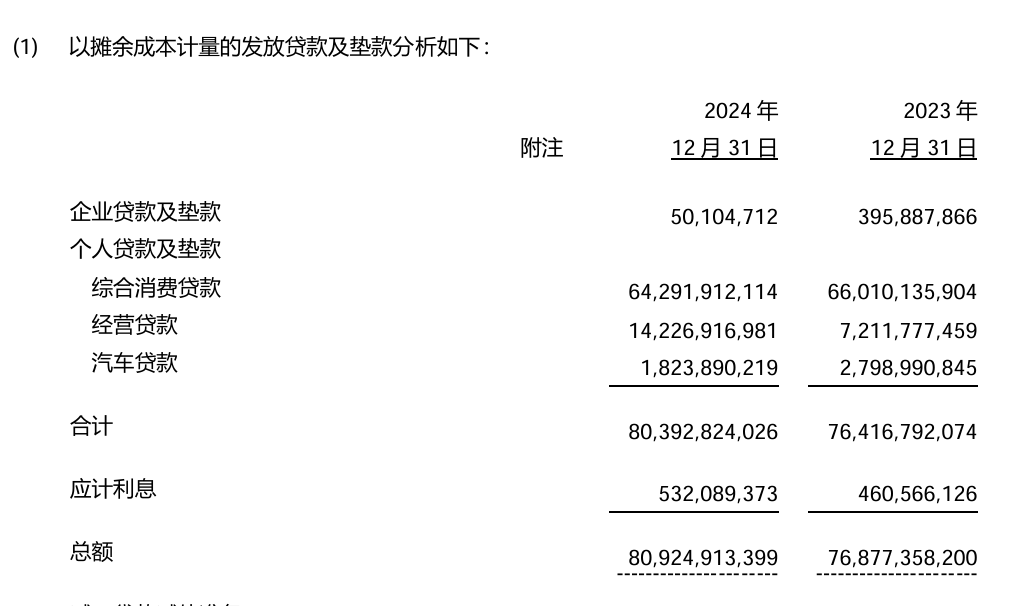

在贷款结构方面,截至2024年末,百信银行贷款余额达809.2亿元,仅同比增长5%,较2023年11.4%的增速大幅下降,其中企业贷款从4亿元萎缩至5010万元,降幅达87.3%;综合消费贷款余额为642.9亿元,同比下滑2.6%;汽车贷款为18.2亿元,同比下降35%;仅经营贷款实现增长,同比增长97.4%至142.3亿元。

《财中社》发现,该行经营贷款的增量很大部分源于普惠小微贷款。据年报信息,截至报告期末,百信银行普惠小微贷款规模91亿元,较年初增长45%,可推算,在2024年,百信银行普惠小微贷款规模增长了约28.2亿元。这说明,百信银行确实在进一步加大普惠金融投放的基础上,持续强化对小微企业的支持力度。

此外,薪酬成本的逆势上涨也令百信银行的盈利进一步承压。2024年百信银行的业务及管理费为15.3亿元,同比增长1566万元。其中,职工薪酬总额7.2亿元,较2023年增加1100万元。

员工薪酬傲视同行

根据百信银行2024年年报及公开数据披露,该行当年职工薪酬总额达7.2亿元,在职员工999人,人均薪酬约71.7万元。在员工总数减少26人的情况下,人均薪酬实现2.9万元的增幅。

横向对比银行业,百信银行人均薪酬显著领先同业:招商银行同期人均薪酬为58万元,中信银行为60.6万元。

这种薪酬差异与其独特的业务结构密切相关。年报显示,百信银行员工构成呈现显著的技术驱动特征——科技人员占比达59.3%,硕士及以上学历员工占比39.6%,本科员工占比59.8%,完全摒弃传统银行网点柜员等基础岗位配置。

值得关注的是,尽管百信银行在2023年至2024年累计实现归属于母公司股东的净利润15.1亿元,但已连续两年宣布不进行现金分红,且管理层未在年报中就此决策作出具体说明。同期数据显示,该行两年间职工薪酬支出累计达14.2亿元,相当于同期净利润的94.3%。

与独立法人直销银行同业对比,中邮邮惠万家银行呈现相似特征。2024年该行员工费用支出2.8亿元,在职员工385人,据此测算人均薪酬达72.2万元。其员工结构同样呈现高学历、技术密集特点:硕士及以上学历人员占比近五成,科技人员占比近五成。这种共性反映出直销银行在人才战略上的趋同选择——通过构建高素质技术团队支撑数字化业务发展,但同时也面临着薪酬成本高企的挑战。

贷款平均利率高至7.8%

在普惠小微贷款规模持续扩张而整体信贷增速趋缓的行业背景下,百信银行的贷款定价策略呈现下行趋势。2024年财报显示,该行实现发放贷款及垫款利息收入63.3亿元,以年末贷款余额测算的加权平均利率为7.8%,较2023年下降40个基点。尽管利率水平有所回落,但相较国有大行贷款平均利率仍存在极高的溢价,亦高于部分城商行小微企业贷款定价,如工商银行客户贷款及垫款平均收益率已低至3.81%,新发放普惠型小微企业贷款平均利率3.3%。

该行高收益定价策略或与其客群结构下沉相关——2024年,其贷款不良率攀升至1.5%,同比提升14个基点;同期风险抵补能力同步弱化,贷款拨备覆盖率由303.76%降至264.7%,反映出高利率实质是对资产质量压力的风险补偿。但这种定价模式与普惠金融“降成本、扩覆盖”的初心相悖。

作为直销银行代表,百信银行本应凭借纯线上展业模式与大数据风控体系获得成本优势。尽管直销银行业态先天具备数据驱动的运营效率优势,但百信银行实际运营数据揭示深层矛盾:其显著高于传统银行同业的人均薪酬支出叠加不良率上行压力,表明该行尚待通过数字化转型构建真正的成本竞争优势,其商业模式的可持续性仍面临挑战。

来源:财中社