Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】客户供应商双集中,连续创业者孔晓明携随手播闯关港交所

财中社 2025-07-03 15:30 1820阅读

5月29日,广州随手播网络科技有限公司(下称“随手播”)向港交所递表,这家直播SaaS服务商,正努力以近亿的营收撬开资本市场的大门。

但翻开招股书,一场关于行业红海的生存博弈正在上演。

校园创业大神的资本之路

随手播董事长孔晓明的创业之路在大学期间就开始了。

2010年6月,获得华中科技大学硕士录取通知书的孔晓明没有闲着,马不停蹄地加入了网易(09999)旗下的广州博冠信息科技有限公司(下称“广州博冠”),担任测试经理一职,从事管理及产品测试。

2010年前后,各种情感交友、聊天恋爱的App层出不穷。硕士在读期间,孔晓明除了继续在广州博冠任职,受当时风潮影响,他也开始研发自己的交友软件App“恋恋”(最初叫“炼爱”,2015年4月更名)。

2013年6月,孔晓明从华中科技大学硕士毕业。一个月后,他正式推出了“恋恋”的安卓版本;9月,他离开了广州博冠,开始思考怎么让“恋恋”在一众交友软件中杀出重围;10月,孔晓明成立广州炼爱网络科技有限公司(下称“炼爱网络”),专注运营恋恋App;11月,炼爱网络获得数百万元天使轮投资,资本化运作正式起步。

2014-2015年是炼爱网络成就斐然的一段时期。2014年1月,恋恋App注册用户突破100万;4月,上线iOS版本;6月,获得2014年第三届全球移动互联网拳头奖—新锐奖;11月,获2014年艾瑞传媒最佳社交应用奖。2015年9月,炼爱网络完成2000万元A轮融资,并于2016年8月挂牌新三板(曾用股票代码839052)。

挂牌当年,炼爱网络实现营收1.22亿元,同比增长1315%;归母净利润1062万元,同比增长271%。2017年底,炼爱网络更名为广州大为文化股份有限公司(下称“大为文化”)。

好景不长,随着交友软件竞争愈发激烈,恋恋App的表现开始下滑。2017年,大为文化营利双降,当年亏损2531万元,同比下降338%;2018年上半年亏损178万元,同比下降134%。最终,公司在2018年10月终止挂牌。

孔晓明没有气馁。

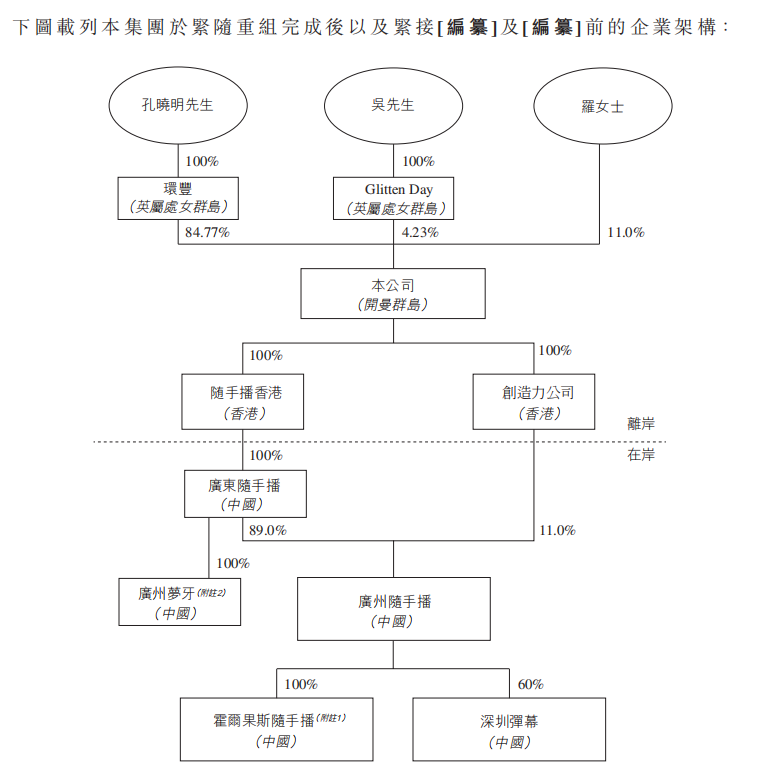

2020年,孔晓明再次创业,收购了2017年成立的随手播,凭借自己多年的互联网经验,看准直播风口,逐步将其转型为直播SaaS(软件即服务)服务商。随手播以广州为基地,专注于B端和G端,提供SDK、APK、Web嵌入以及私人定制的各类视频直播服务。

新创建的随手播吸纳了曾在腾讯(00700)和欢聚(JOYY)工作过的黎藜,且团队中大部分人员均为80后。

红海市场的突围战

然而,《财中社》发现,孔晓明的创业都撞上了红海市场。

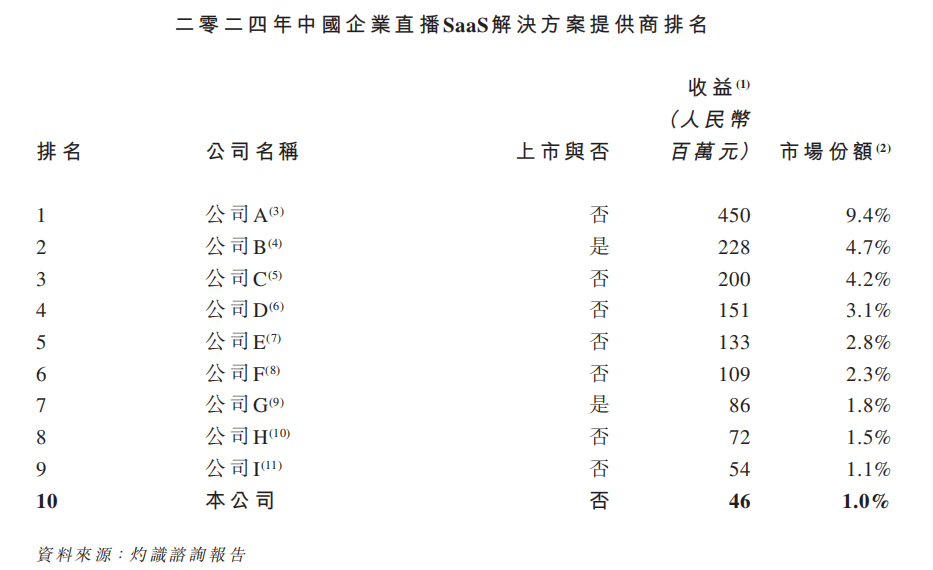

据灼识咨询数据,2024年,中国企业直播SaaS市场规模48.1亿元,占整体企业直播服务市场的79%;预计到2029年,其市场规模将达到85.12亿元,2024-2029年的复合增长率为12.1%。

按收入规模计算,2024年中国十大企业直播SaaS解决方案提供商的市场份额为31.8%,而随手播仅以4600万元和1%的市场份额位居全国第十。

图片来源:随手播招股书,下同

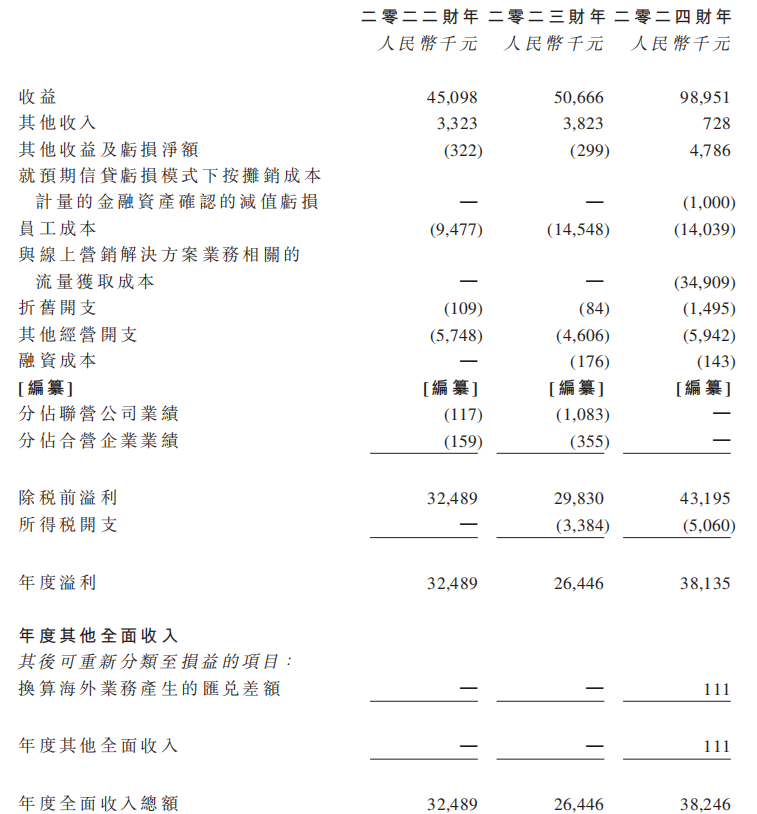

据招股书,随手播2022-2024年分别实现营收4510万元、5067万元和9895万元,净利润3249万元、2645万元和3814万元,归母净利润3249万元、2692万元和3941万元。

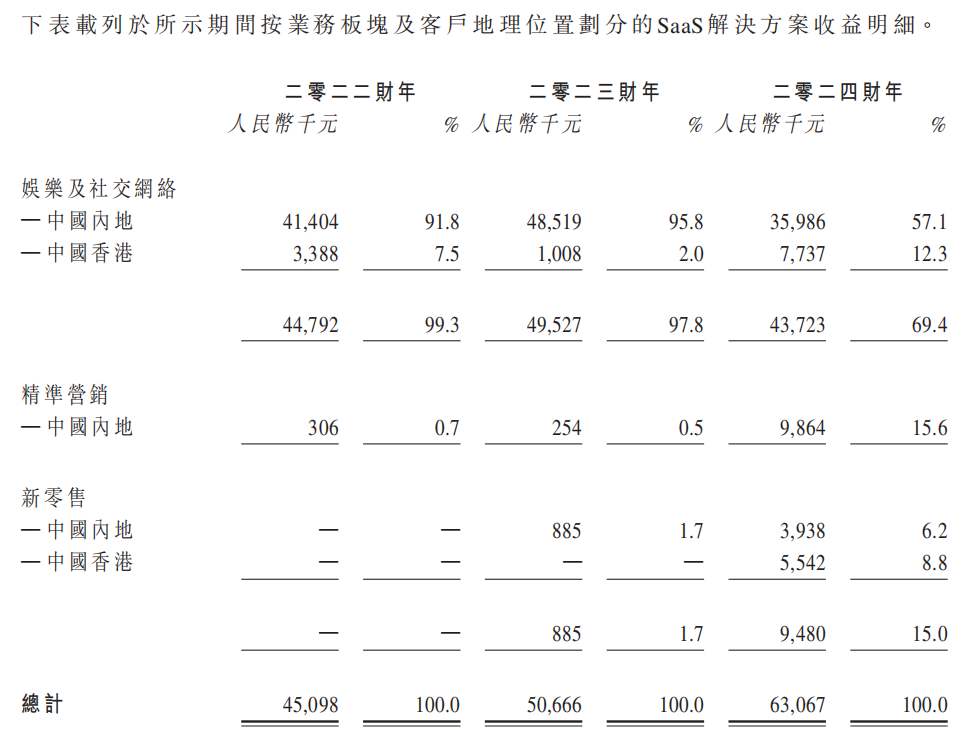

业务方面,在2024年前,公司业务单一,只有SaaS解决方案。

2022-2024年,随手播SaaS解决方案营收分别为4510万元、5067万元和6307万元,年复合增长率18.3%。2024年,企业直播SaaS解决方案的营收占该业务的73%。

随手播还将SaaS业务划分为了三个板块。

支柱板块娱乐及社交网络,在2022-2024年分别实现营收4479万元、4953万元和4372万元,占该业务营收比分别为99.3%、97.8%和69.4%;精准营销板块同期实现营收31万元、25万元和986万元,占比分别为0.7%、0.5%和15.6%;新零售板块于2023年上线,2023-2024年分别实现营收89万元和394万元,占比1.7%和6.2%。

为探求第二增长曲线,公司于2024年6月推出线上营销解决方案业务,并在上线半年内就达到SaaS业务的超一半营收,共3588万元,占总营收比的36.3%,同时也推动了SaaS业务中精准营销板块的增长。但该业务的流量成本高达3490万元,意味着毛利率仅为2.73%。

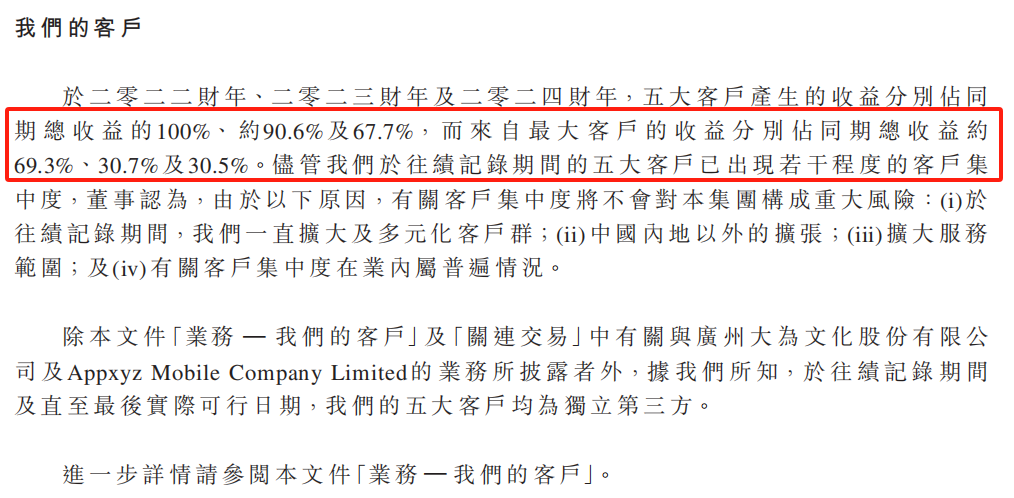

不仅业务较为单一,《财中社》注意到,公司的更大问题在于客户和供应商都非常集中。2022-2024年,公司前五大客户产生的营收分别占总营收的100%、90.6%和67.7%,同期来自最大客户的收益分别占总营收的69.3%、30.7%及30.5%。新推出的线上营销业务,更是超八成的收入来自同一客户H,其2024年的采购金额为3017万元。

客户群中还存在孔晓明控制的关联方,如大为文化和其控股45%的APPXYZ。2022年,大为文化与APPXYZ分别贡献了12.6%和7.5%的营收,位列第2和第4大客户;2023和2024年,大为文化分别贡献11.4%和4.1%的营收,位列第4和第5大客户。

与此同时,公司的供应商亦比较集中。2022-2024年,公司前五大供应商分别占采购额的88.5%、98.2%及89.1%;而最大供应商的采购额占比则分别为34.3%、58.5%及67.1%。不光是客户与供应商集中的问题,公司客户与供应商的黏性也较差,2022-2024年的前五大客户群和供应商经常变动,年年都有“新面孔”。

在前五大客户和供应商占比常年在90%以上的情况下,随手播的独立性值得商榷。

公司在招股书中坦言,其SaaS业务大部分来自数量不多的客户,倘任何该等客户减少业务往来,公司将面临巨大的业务风险。但同时又补充称,SaaS市场供应商比较多,寻找替代并无困难。

IPO前的“动荡”

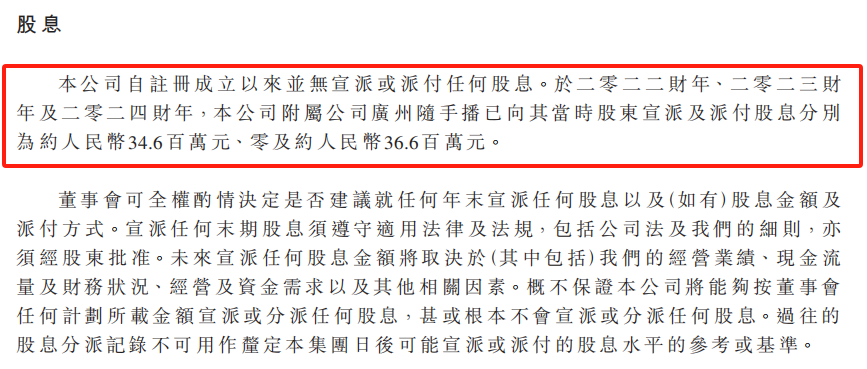

值得关注的是,2022-2024年期间,在账面净利润9708万元的情况下,随手播于2022年和2024年向股东分派股息共7120万元,相当于三年赚的钱被提走73%。2023年中断分红恰好让其没达到监管规定的“清仓式分红”门槛。

按公司招股书披露的股权结构,实控人孔晓明可凭借84.77%持股比例,获得超6000万元的现金分红。

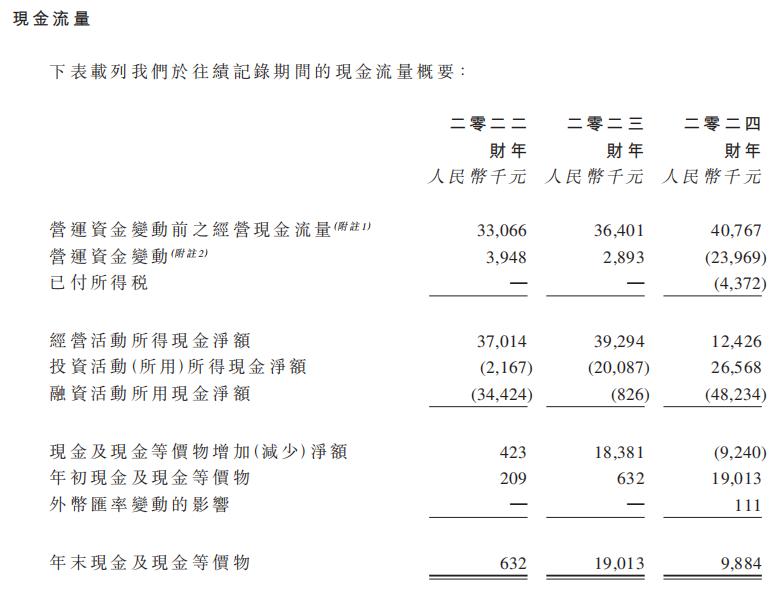

这与公司目前的资金窘境形成对照。2022-2024年,公司经营活动所得现金净额分别为3701万元、3929万元和1243万元,于各年末的现金及现金等价物仅为63万元、1901万元和988万元。同时,公司贸易及其他应收款项不断走高,2022-2024年末分别为417万元、784万元和2994万元。截至2025年3月31日,应收款项更在3个月内增长至3880万元。

跟经营活动资金相比,公司的造血能力亦有不足。

据招股书,随手播仅持有31项注册软件版权,涉及直播管理、语音房组队等基础功能;2项关于直播弹幕和大数据直播处理的专利。同时,公司称其产品研发团队21人,占总员工的37.5%,且平均拥有超9年的行业经验,但其员工成本(被其归为研发成本)在2022-2024年为948万元、1455万元和1404万元,研发费用率分别为21%、28%和14%。

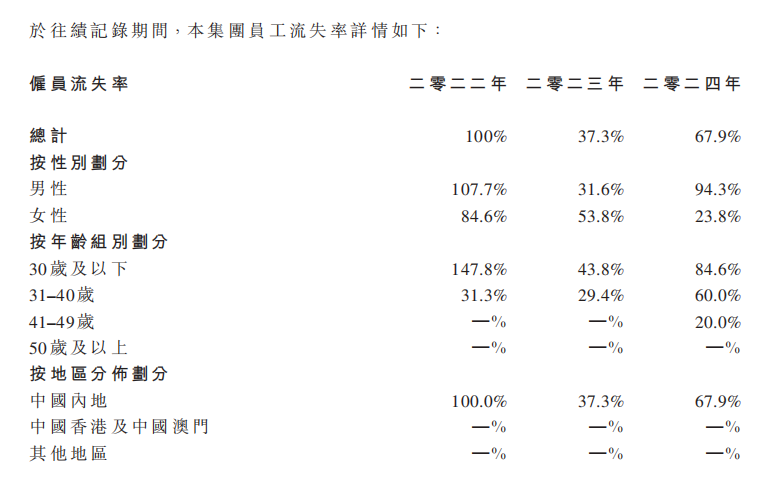

员工团队的动荡更显严峻。2022-2024年,公司员工流失率分别为100%、37.3%和67.9%。其中,30岁以下的员工流失率分别为147.8%、43.8%和84.6%,技术骨干稳定性存疑。而在AI直播技术迭代的今天,这种人才流失率无异于自毁长城。

随手播的IPO之路折射出其资本化的焦虑。现金储备不足、客户频繁更迭、技术护城河缺失的三重隐患,使其估值根基异常脆弱。若上市后无法快速建立技术差异化,这家年入仅亿元的SaaS企业或将在港股市场面临残酷的价值重估。

来源:财中社