Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】王非被提名厦门国际银行董事长:业绩波动大,风险仍待出清

财中社 2025-06-20 15:54

6月13日,厦门国际银行召开干部大会,宣布重要人事调整:福建投资集团党委书记、董事长王非出任该行党委书记,并提名为董事长人选。

时隔多年后,大股东背景高管再度掌舵厦门国际银行,而前任董事长王晓健则因工作变动赴福建省农村信用联合社任职。

大股东出身的董事长

作为福建投资集团“一把手”,王非的任命凸显了大股东对厦门国际银行的重视和深度介入。

公开资料显示,福建投资集团通过控股福投投资公司、闽信集团等企业,合计持有厦门国际银行超20%股权,是该行第一大股东。截至2024年末,福投投资持股11.82%,闽信集团持股8.69%,加上未注销的福建投资企业集团,大股东系合计持股比例超20%。

王非本人与厦门国际银行渊源颇深。2015年,其即以股东董事身份加入董事会,2017年起担任该行党委副书记、纪委书记,对银行经营状况和治理架构并不陌生。

其在福建投资集团的履历更被视为关键优势——从1993年加入,到2022年升任集团董事长,王非深耕省属投资平台30余年,在金融投资、资本运作领域经验丰富,尤其擅长整合省属国企资源。此番同时执掌大股东与银行,市场预期其将推动福建投资集团旗下超1.3万亿元资产与银行的战略协同。

业绩过山车

《财中社》发现,厦门国际银行近年的经营波动是此次换帅的重要背景。财务数据显示,该行2023年经历“业绩深蹲”:营业收入同比下降26.9%至125.1亿元,净利润更是暴跌81.4%至8.8亿元,较2019年51.5亿元的盈利水平大幅缩水。

2024年,厦门国际银行虽实现营收155.8亿元(+24.5%)、净利润15.9亿元(+81.2%)的反弹,但盈利规模仍不足历史峰值的三分之一。

在年报中,厦门国际银行表示,为全面推进稳健经营与持续发展,其通过优化资产负债结构,收紧风险容忍度并调整信贷政策与客户集中度,同时增加央行资金运用及发行金融债券以降低负债成本,推动净息差回升;并强化风险控制,建立风险早识别处置机制,加大不良清收与潜在风险化解力度,审慎计提拨备以增强风险抵御能力。

厦门国际银行业绩剧烈波动的主因是风险加速出清。2023年该行加速暴露历史不良资产,信用减值损失同比激增45.5%,达到72.8亿元;不良贷款率从2020年的1.26%攀升至1.96%,拨备覆盖率降至116%。2024年风险出清持续,信用减值损失进一步攀升至83.4亿元,同比增长14.6%;不良贷款率再升0.16个百分点至2.12%,达到峰值。

同时,该行主动收缩风险资产,异地贷款规模锐减,净息差收窄至0.82%。

伴随风险出清,该行近年放缓扩表步伐,2024年末总资产仅1.14万亿元,较2022年的1.09万亿元增幅不足2%,存贷款规模更出现负增长,战略重心转向结构调整。

信贷违规,屡遭重罚

近两年,厦门国际银行因合规问题屡次遭受监管部门重罚,其总行及泉州、宁德、福州、南平、北京等多家分行因涉及信贷业务违规、跨境融资缺陷、虚增存贷款等21项违法违规行为,累计被罚没金额超2500万元,单笔罚单最高达1397万元。

2023年5月,据国家金融监督管理总局及多地分局披露的处罚信息,厦门国际银行总行因“循环办理大额存单质押贷款、虚增存贷款”“贷款三查不到位,个人经营贷款被挪用于证券、房地产和民间融资”“通过银信合作违规向房地产项目发放流动资金贷款”等21项违法违规事实,被没收违法所得15.7万元,并处罚款1381.5万元,合计罚没1397万元,同时10名相关责任人被警告或罚款。监管部门指出,该行存在信贷资金违规流入限制领域、跨境业务内控失效、资产质量造假、虚增业务规模等多项恶性违规行为。

在分行层面,厦门国际银行多家分支机构同样因信贷业务违规遭受处罚。泉州分行被罚360万元,涉及“内部控制不到位,信贷业务内控管理有效性不足”“办理无真实需求的存单质押贷款”“未尽职调查流动资金贷款用途真实性”等7项违规,时任行长郭燕军等多人被警告或罚款。宁德分行因“流动资金贷款贷前调查不尽职、贷后管理不到位”“超借款人需求发放贷款”被罚355万元,时任行长郑兴文被罚10万元。福州分行创下690万元的单笔罚款纪录,涉及“个人按揭贷款贷前调查不尽职”“授信调查不尽职,向提供虚假经营佐证材料的企业授信并开立银行承兑汇票”等15项违规,多名高管被警告或罚款。南平分行因“流动资金贷款贷前调查和贷后管理不到位,导致信贷资金回流借款人用于购买本行结构性存款”被罚100万元。北京分行则因“发放流动资金贷款用于违规领域”“贷款风险分类不真实”“个人经营性抵押贷款业务管理不规范”等12项违规被罚810万元,13名责任人同步被罚。

踩雷房地产

前文提及厦门国际银行因涉及21项违法违规事实,包括违规向房地产项目发放贷款等,被厦门银保监局处以1397万元的罚款,这一处罚揭示了该行在房地产业务中存在的合规问题。

在房地产行业深度调整的背景下,厦门国际银行与多家房地产企业的合作项目相继出现违约事件,对其资产质量构成威胁。

2023年12月,厦门国际银行上海分行与上海立臣建筑装饰工程有限公司签署了《流动资金借款合同》及其《补充合同》,借款本金为3亿元,借款期限为2023年12月1日至2024年12月1日,年利率固定为5.5%,利息按季度支付。同时,为确保合同履行,厦门国际银行上海分行与景瑞地产和上海景瑞投资有限公司分别签署了《保证合同》,要求两者对立臣公司的还款义务提供连带责任保证。2023年12月1日,厦门国际银行按约向立臣公司发放贷款3亿元。

然而,2024年8月,厦门国际银行以立臣公司出现逾期还本付息情形,已构成违约行为为由,向法院提起诉讼,主张贷款提前到期,要求立臣公司承担相应的违约责任,并要求景瑞地产和景瑞投资承担相应的担保责任。厦门国际银行请求判令立臣公司立即归还贷款本金3亿元,并支付对应利息、罚息、复利及迟延履行金,标的总额暂计3.6亿元,同时要求景瑞地产与景瑞投资对上述债务承担连带保证责任,全体被告承担本案诉讼费用。

截至2024年12月18日,该案尚未判决,景瑞地产在公告中明确表示,诉讼结果将对其生产经营及偿债能力产生不利影响。面对诉讼,景瑞地产及其子公司正调整项目销售策略,加速销售去化以压降贷款余额,立臣公司、景瑞地产、景瑞投资已与债权人及潜在金融机构沟通,探讨贷款展期或融资置换方案。

2025年5月15日更新的开庭公告显示,案号(2025)沪74民终732号的借款合同纠纷案于2025年6月5日在上海市金融法院第五法庭开庭审理,案件进入二审阶段。

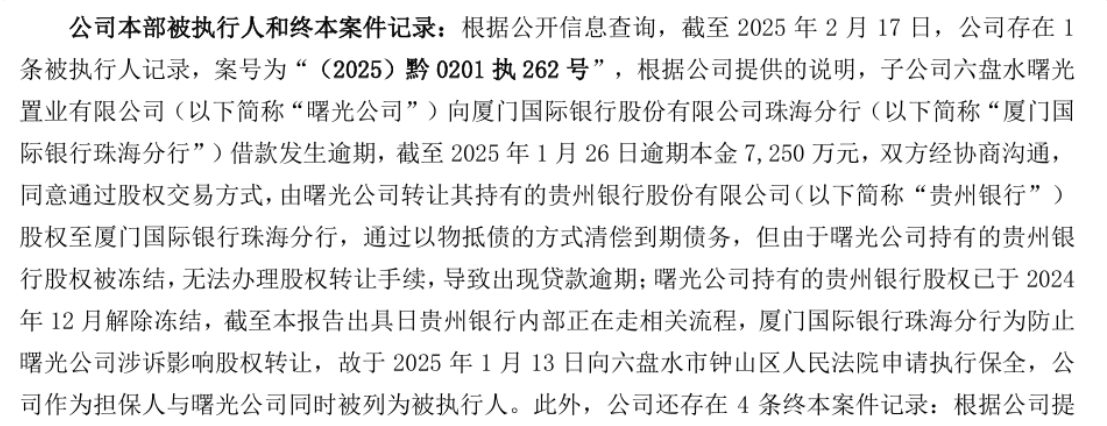

此外,六盘水曙光置业作为六盘水开投公司旗下并表的房地产企业,同样给厦门国际银行带来困扰。根据六盘水开投公司2024年9月下旬公告,六盘水曙光置业涉及厦门国际银行珠海分行一笔7250万元的贷款逾期。该笔贷款发放于2022年7月25日,到期日为2024年7月25日,年利率4.6%。在贷款到期前,经双方协商,借款人拟以其持有的贵州银行质押股权“以物抵债”,但因借款人涉诉,该计划最终“落空”。

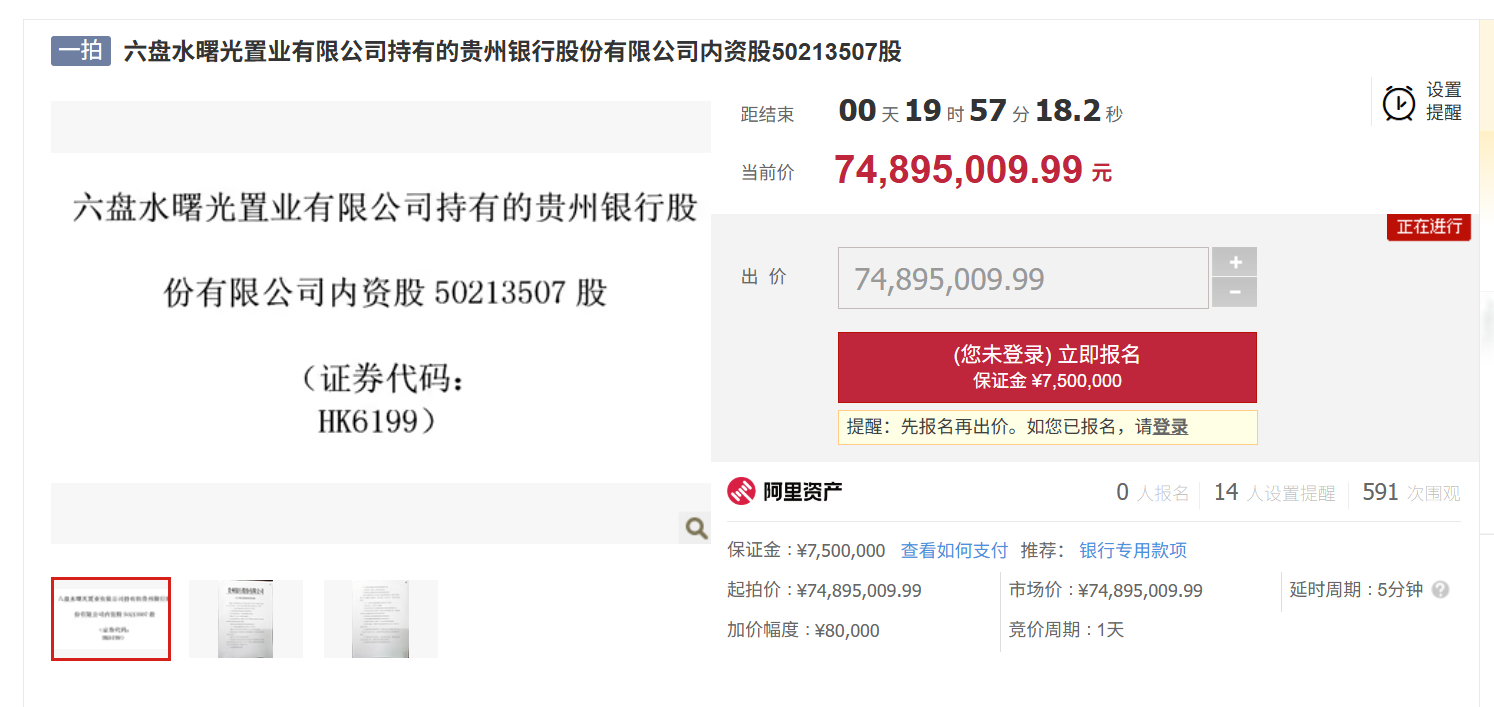

2025年6月,六盘水曙光置业持有的贵州银行5021.4万股内资股被推上阿里法拍平台,起拍价7489.5万元,对应每股约1.49元。然而,贵州银行股价持续萎靡,截至6月20日报1.13港元/股,法拍价较此溢价达31.8%,市场对此次法拍成功与否存疑,目前暂无人报名参拍。

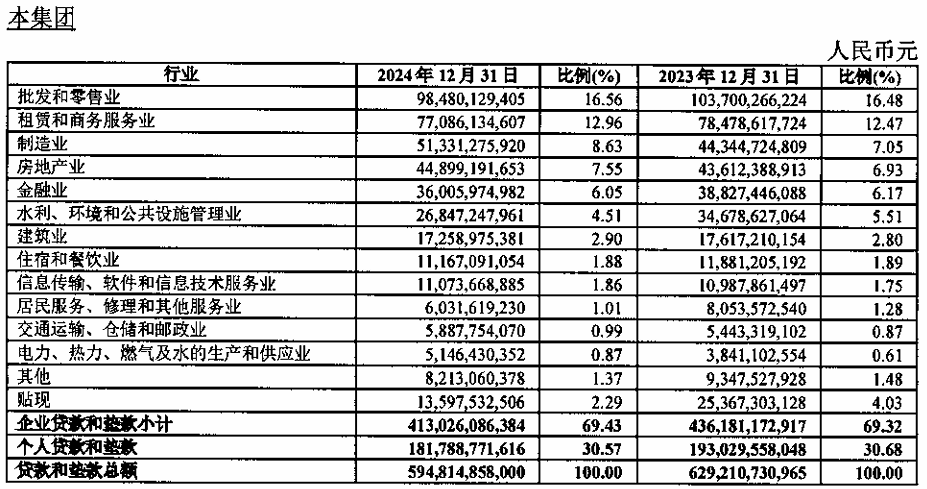

据年报信息,厦门国际银行近几年发放贷款的行业分布情况出现较大的变化。

从贷款余额规模来看,批发和零售业在各年份均占据重要地位。2020年末,该行业贷款余额达1409.7亿元,占比26.8%,是当时厦门国际银行贷款投放的第一大行业。此后,尽管余额有所下降,但始终保持在较高水平,2024年末仍达984.8亿元,占比16.56%,继续稳居各行业之首。

房地产业在厦门国际银行的贷款行业分布中经历了较为显著的下降。2020年末,房地产业贷款余额为531.2亿元,占比10.1%,位列第二。2021年末,其贷款余额增长至577.1亿元,占比提升至10.2%,成为第一大贷款行业。然而,此后房地产业贷款余额和占比均呈现下降趋势,2023年末降至436.1亿元,占比6.9%;2024年末略有回升至449亿元,但占比回升至7.6%,排名落至第四位。

除了批发和零售业、房地产业,“租赁和商务服务业”、制造业等行业的贷款余额和占比也值得关注。“租赁和商务服务业”在2023年末和2024年末的贷款余额分别为784.79亿元和770.86亿元,占比分别为12.5%和13%。制造业贷款余额也呈现增长趋势,2023年末为443.5亿元,占比7.1%;2024年末增长至513.3亿元,占比提升至8.6%。

从整体趋势来看,厦门国际银行的贷款行业分布逐渐呈现多元化特点。批发和零售业虽然仍占据主导地位,但其占比有所下降;房地产业在经历了一段时间的增长后,占比和排名均出现回落;而“租赁和商务服务业”、制造业等行业的贷款投放力度逐渐加大。

来源:财中社