Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】营利双降的拉卡拉:支付第一股光环不再

财中社 2025-06-13 11:54 1.1w阅读

昔日第三方支付标杆的“支付第一股”拉卡拉(300773),如今深陷业绩滑坡、违规频发与市场份额被挤压的泥潭。

业绩滑坡:营利双双下滑

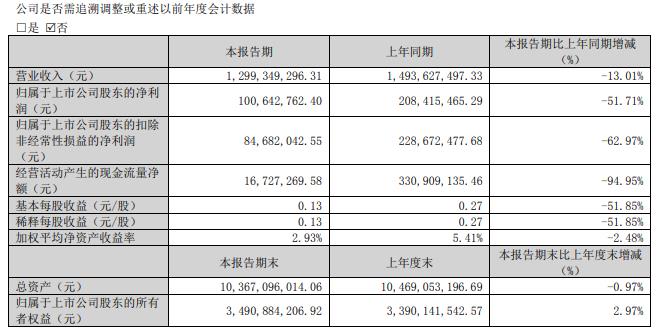

2024年,拉卡拉的财务报表暴露其经营困境。根据年报,全年营收57.59亿元,同比下降3%;归母净利润3.51亿元,下跌23%。2025年一季度报告显示,营收和净利润进一步下滑13%和52%。

来源:拉卡拉2025年一季报

业绩下滑的根源在于支付主业增长乏力与成本压力叠加。行业红利退潮,支付宝和微信支付凭借生态优势垄断移动支付市场,拉卡拉的业务模型难以支撑规模扩张。核心业务收入占比超85%,但数字支付收入仅微降0.27%,毛利率提升至27.22%,却无法抵消科技服务等其他板块的拖累,且新业务未能成为增长引擎。

份额不足:巨头压制下无缝可钻

第三方支付市场已成红海,格局固化让拉卡拉寸步难行。2023年,支付宝和微信支付分别占据移动支付交易规模的54.5%和38.8%,合计超93%,其他机构仅分6.7%的剩余市场。拉卡拉的个人用户活跃数仅1800万,不足支付宝的1/50,在C端市场几无存在感。

B端市场同样艰难。拉卡拉的SaaS服务渗透率仅8%,远低于竞争对手移卡科技的20%,小微商户黏性不足,易被低价补贴型竞品抢夺。传统POS终端依赖的线下收单模式受“一机一码”政策冲击,尽管扫码交易金额增长13.27%,但银行卡交易额2024年下滑13.62%。当云闪付等银行联合方案崛起,拉卡拉的渠道优势被进一步被压缩,陷入C端、B端双线受困的境地。

合规重压

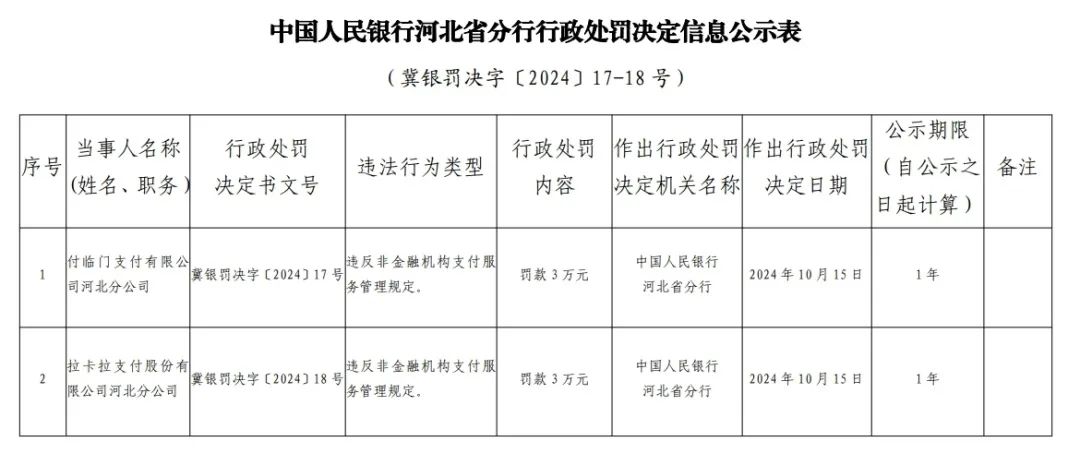

2024年,《非银行支付机构监督管理条例》施行,注册资本门槛提升至1亿元,并要求与客户备付金挂钩,合规成本激增。财付通迅速增资至153亿元,而拉卡拉等中型机构在资本与技术储备上力不从心。据央行相关分行行政处罚信息公示,2024年9月10日,拉卡拉因未落实商户实名制等三项违法行为被央行北京市分行罚款406万元,总经理与副总经理分别被警告并罚15万元;同年10月18日,其河北分公司因违反《非金融机构支付服务管理规定》再被罚款3万元。

公司也承认部分收单业务存在“套码”行为,“一机一码”政策落地后,其套码套利空间归零,直接导致2024年毛利率下滑5个百分点。全年合规支出与处罚总额接近800万元,侵蚀利润的同时,暴露风控体系的脆弱。监管趋严下,拉卡拉的合规短板成为发展道路上的障碍。

用户信任度下降

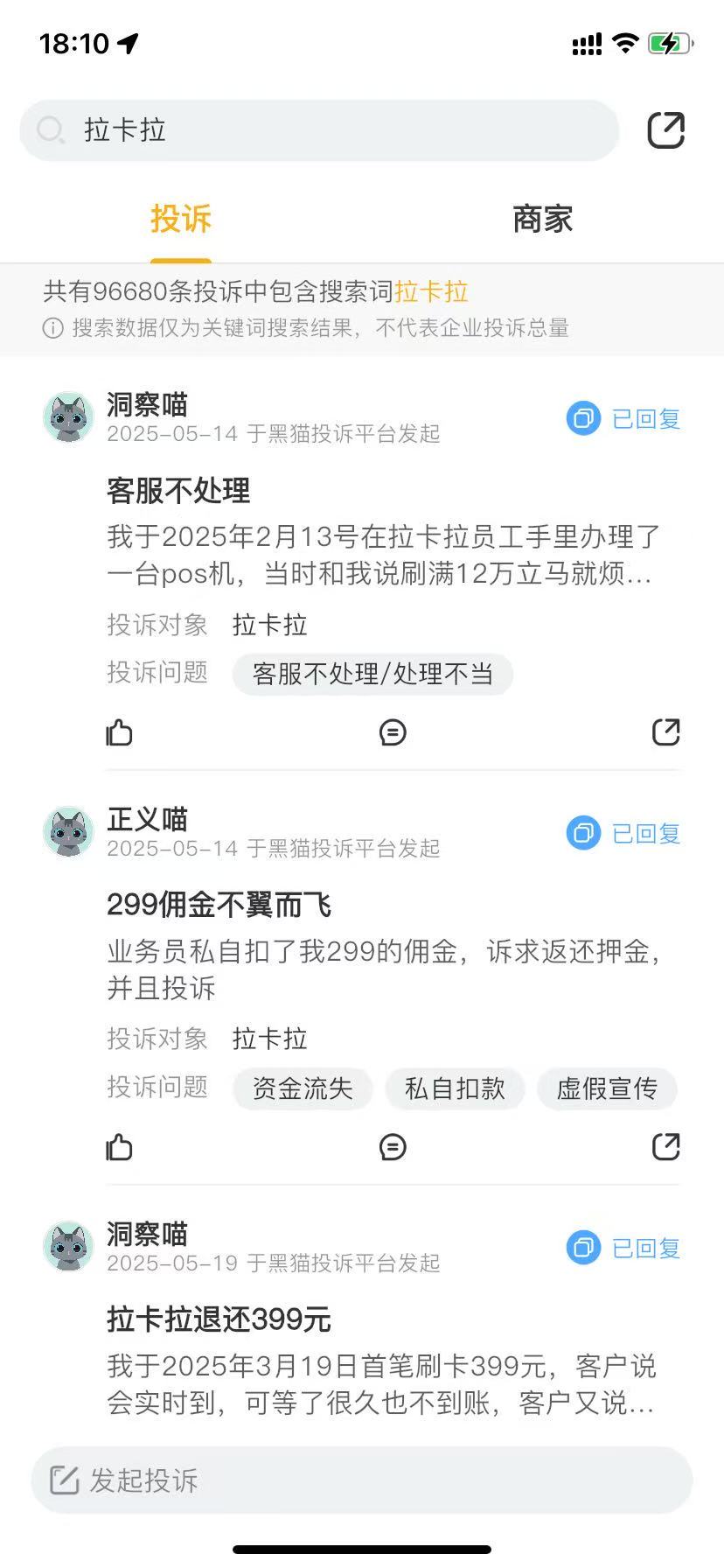

拉卡拉的品牌形象正因用户投诉而持续恶化。在黑猫投诉平台上,以“拉卡拉”为关键词搜索2025年6月12日有结果96680条,近30天1530条,平均每天51条,集中指向收费不透明与业务员欺诈。虽然“不代表企业投诉总量”,但也能从一个侧面说明所存在的问题。

许多商户反映未被告知就扣除运营服务费,或签约时被强制收取99元至299元押金,承诺退款却未兑现。一位商户投诉称:“拉卡拉收费不透明,业务员诱导签约,严重损害商户信任。”还有多位用户要求拉卡拉退还299押金,称业务员私自扣了299元的佣金,或是当时业务员说要求用满一年就退,实际拖延未兑现,“毫无诚信可言。”

这些投诉揭示了拉卡拉在销售管理、收费透明度和客户服务上的系统性缺陷。基层业务员的粗放操作与公司监管不力,直接导致用户信任流失,品牌口碑加速下滑,进一步削弱市场竞争力。

转型乏力:科技梦难圆

面对主业瓶颈,拉卡拉试图向金融科技和跨境支付转型,但成效不彰。2024年,科技服务收入下降18%,其中信用卡营销推广收入暴跌78.17%。跨境支付交易额虽增长14%至492亿元,但因全球仅持有6地支付牌照,难以与PingPong、连连支付(2024年全球支付服务收入8.08亿元,同比增长23.1%)匹敌,国际化战略受阻。

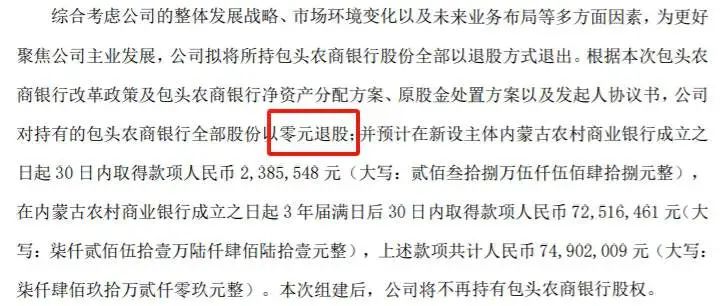

《财中社》注意到,公司的投资失利更雪上加霜。2017年,拉卡拉以2.18亿元入股包头农商行,2025年初以“零元退股”退出,预计损失1.35亿元。近年来,公司先后退出中邮消费金融、小额贷款等业务,反映战略收缩的被动。转型业务未能成为新增长引擎,投资决策失误暴露高层对行业趋势的误判。

股东减持与高管薪酬争议

资本市场对拉卡拉的信心也在动摇。2022年以来,联想控股、孙陶然家族等大股东累计减持套现近7亿元,引发市场对其基本面的担忧。同期,2024年董事与高管薪酬总额达1985.85万元,较上年增长0.18%,而净利润却下跌超两成。2025年一季度,公司盈利更是下跌超过五成。

这种“业绩滑坡、高管不降薪”的反差引发投资者强烈不满。战略收缩与高管薪酬争议交织,凸显公司治理结构的失衡,市场信心进一步流失。

拉卡拉的困境是第三方支付行业中小玩家的缩影。在“支付+生态”模式主导下,无场景连接、技术迭代或资本续航能力的机构难逃边缘化命运。监管趋严与技术周期加速行业洗牌,拉卡拉虽在跨境支付和智能POS上寻求突破,但未形成稳定增长模式。

这家昔日“支付第一股”正站在存亡的十字路口,是重构竞争力,还是被市场淘汰,答案尚未揭晓。

来源:财中社