Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】稳健到掉队:同道猎聘陷“投入恐惧症”

财中社 2025-06-06 21:54 1.1w阅读

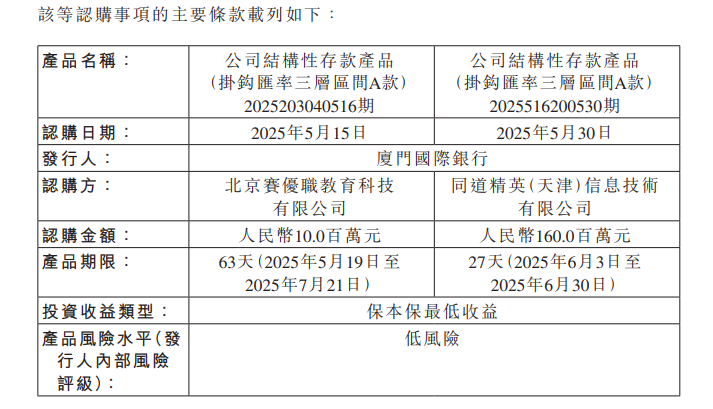

在将每年四次业绩发布调整为两次后,同道猎聘(06100)5月30日发布公告称,公司近期将第三次购买低风险的结构性存款。

“企业控制风险,购买保本低息理财产品,增厚股东回报本没有错。但问题在于,同道猎聘似乎患上了‘投入恐惧症’,在本该加大投入、抢抓蓝领破局和AI狂奔的关键时刻,选择了低风险‘守城’。”不愿具名的行业知情人士告诉《财中社》,同道猎聘长期以来所布局的中高端白领招聘市场,近年增长动能青黄不接,同道猎聘2024年已呈现出个人注册用户增长、但企业端收入同比下降的“背离”。在此情况下,公司董事会不是选择积极布局“短板”,而是坐失市场变局良机,眼看着BOSS直聘(02076)一骑绝尘,选择令人费解。

财报显示,2024年猎聘平台累计注册个人用户数达到1.055亿人,同比增长11.1%;但同期企业端收入却同比下降12.9%至17.61亿元。这种情况在2024年三季度同道猎聘季报中已然存在。彼时,猎聘个人用户数同比增长12.2%至1.03亿人、C端收入增长23.7%,但来自企业端的用户收益4.26亿元,同比有所下滑。

作为对比,BOSS直聘2024年MAU(月活跃用户数)增速达25.3%,蓝领用户占比提升至38%,驱动企业客户数增长17.3%,达610万家。而猎聘的付费企业客户数不增反减,2024年仅为6.8万家,同比下降5.7%。

得蓝领得天下

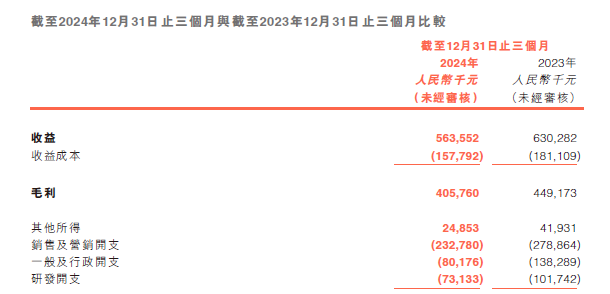

同道猎聘2024财务数据显示公司“增收不增利”的异常财务表现:经调整归母净利润1.754亿元,同比增长约9.6倍;但营收20.81亿元同比下降8.8%。

更严重的是,同道猎聘上述利润的取得更多是“成本优化”的财务结果。2024年综合费用同比下降15.1%,毛利率由2023年74.3%提升至76.1%,主要来自组织架构调整和低效投放削减。销售及营销开支同比降低16%,一般及行政开支同比减少17%,研发开支“主要是由于节约了研发人员成本”的前提下,同比减少15.7%,研发开支占比下降至2024年的14.6%。

作为参照,BOSS直聘2024年研发投入18.16亿元,同比增长17.6%,仅研发投入一项,已接近同道猎聘2024年整体营收营收。

“降本增效无可厚非,尤其是在中高端招聘市场恢复不及预期、增长动能青黄不接时。但在明显缺失高速增长的蓝领/下沉细分市场布局的情况下,如何避免短期降本,成为长期增长的积累风险,可能更重要。”前述知情人士分析称。

BOSS直聘2024年财报显示,全年营收73.56亿元,同比增长23.6%;净利润15.67亿元,同比激增42.6%;付费企业客户数达 610万,同比增长17.3%;MAU突破 5300万,同比增幅25.3%。

尤为值得关注的是,以不足同道猎聘4倍营收、创造逾9倍净利润,2024年营销费用占比降至28%历史新低,第四季度进一步收窄至23%,标志着BOSS直聘从“烧钱获客”向“内生增长”转型,仍有巨大降本空间。

从并购后遗症到投入恐惧

事实上,在此前既有的央地国企等优势招聘领域恢复依然承压态势下,同道猎聘也并非看不到蓝领等细分招聘市场的爆发。

“当前,AI面试和AI招聘是集团的两大核心AI产品。其中,AI面试官Doris已迭代升级至5.0版本,不仅能实现‘千人千问’的个性化面试能力,更通过多模态技术支持,实现了从智能追问到智能对话的突破;具备了观察、记忆、思考和反馈等多元能力,目前AI面试评分与资深专家评分一致性稳定在95%以上。”同道猎聘董事会主席兼首席执行官戴科彬表示,“集团创新推出的‘意向人选’产品,通过‘AI+专业顾问’的双引擎模式,将传统耗时数日的岗位匹配且获得初步意向的人工流程缩短至最快4分钟,极大提升了人岗匹配和意向反馈效率。”

2025年3月,猎聘B端企业版正式升级为AI版本,面向企业推出全新AI账号产品。AI账号包含“AI代发”、“AI简历快读”、“AI智能邀约”等多个功能模块,单次批量邀约规模可达1500人,简历筛选效率提升至40秒处理百份简历,这也标志着猎聘平台正式从互联网在线工具向AI Agent智能代理工具的转型。

向AI转型要效益的同时,同道猎聘2024年财报的管理层分析也提到,“公司也积极拓展了该产品(指Doris,财中社注)的应用场景,根据企业用工画像生成相应的岗位胜任力模型,目前已经能较好满足校园、白领、蓝领招聘等多种人群的评测需求。未来Doris所具备的岗位胜任力模型将不仅适用于面试场景,还可广泛应用于企业内部的人才评估与人才盘点环节,这将有助于企业科学化提升人力资源管理效率,这也将进一步拓展猎聘对客户多元化需求的服务能力。”

但小红书平台上“猎聘上找工作为啥都是未读”的网民吐槽,表明同道猎聘的这种转型速度还不够快,具体的市场份额占比也显示其调整布局的迟缓:中研网数据显示,2024年中国人力资源服务市场规模突破2.8万亿元,2020-2024年复合增长率达15.2%,招聘平台AI匹配率突破85%、灵活用工渗透率达22%。而同道猎聘的蓝领市场2024年收入占比不足5%,BOSS直聘则高达38%。

“从市场营销和公关传播层面上,暂时还看不到同道猎聘向AI、蓝领坚定转型和投入的决心。这一方面,有可能是Doris的打磨仍需时日;另一方面,也可能是公司管理层在之前的巨资并购未达预期后,面对高额投入的患得患失。”上述知情人士说。

公开报道显示,2018年6月底,同道猎聘赴港上市后,公司曾于2019年3月拟按9.44亿元总代价策略性投资长沙冉星(即问卷星)总股权的75%;其中3亿元将通过转让现有股份或发行新股支付。后经调整,2019年8月以8.27亿元收购问卷星66.6%股权,为问卷星估值约12.4亿元,其中2亿元以股份支付。

彼时,问卷星作为中国领先的线上调查软件即服务 (SaaS)平台,戴科彬期望整合问卷星,帮助企业客户进行调查、评估及投票服务。

但同道猎聘最新的2024年年报显示,“在子业务方面,集团旗下的在线调研业务受广告业务持续疲软的影响,整体收入增长仍然承压。但得益于集团积极推动该子业务由广告模式向SaaS商业模式转型,SaaS业务仍保持了小幅增长。同时该子业务核心品牌问卷星的运营数据表现依然强劲,截至2024年12月31日,已累计发布3亿份问卷,累计回收217亿份答卷。”

显然,相较于八九亿元的巨额投入,问卷星累计回收217亿份答卷的运营数据,大概率并未对同道猎聘的营收和利润增长达到预期,甚至从财务上拖了同道猎聘向AI和蓝领市场转型布局的“后腿”。

来源:财中社