Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】银保合作乱象再现,光大银行长春五家分支机构因保险销售违规遭罚150万元

财中社 2025-06-06 13:24 2619阅读

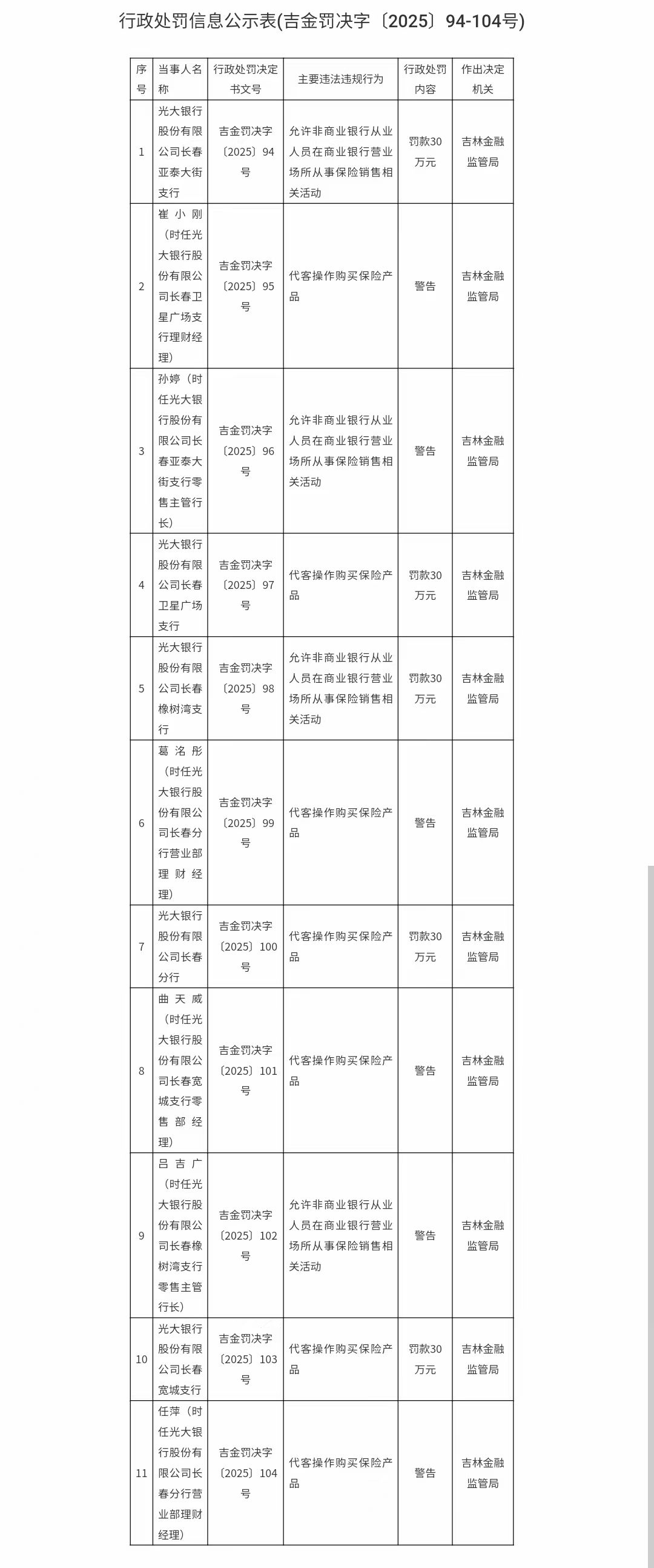

6月5日,吉林金融监管局公示行政处罚信息(吉金罚决字〔2025〕94-104号),光大银行(601818)长春多家分支机构及相关责任人因保险销售与操作环节违规被处罚。

机构处罚方面,光大银行长春亚泰大街支行因允许非银行从业人员在营业场所开展保险销售,被吉林金融监管局罚款30万元;光大银行长春卫星广场支行、长春橡树湾支行、长春分行、光大银行长春宽城支行,均因代客操作购买保险产品,各被罚30万元。

人员处罚方面,崔小刚(时任光大银行卫星广场支行理财经理)、孙婷(时任光大银行亚泰大街支行零售主管行长)、葛洺彤(时任光大银行长春分行营业部理财经理)、曲天威(时任光大银行长春宽城支行零售部经理)、吕吉广(时任光大银行橡树湾支行零售主管行长)、任萍(时任光大银行长春分行营业部理财经理)等,因参与保险销售违规行为或代客操作,被给予警告处分。

2019年原银保监会发布的《商业银行代理保险业务管理办法》第42条规定,商业银行不得允许保险公司人员等非商业银行从业人员在商业银行营业场所从事保险销售相关活动。

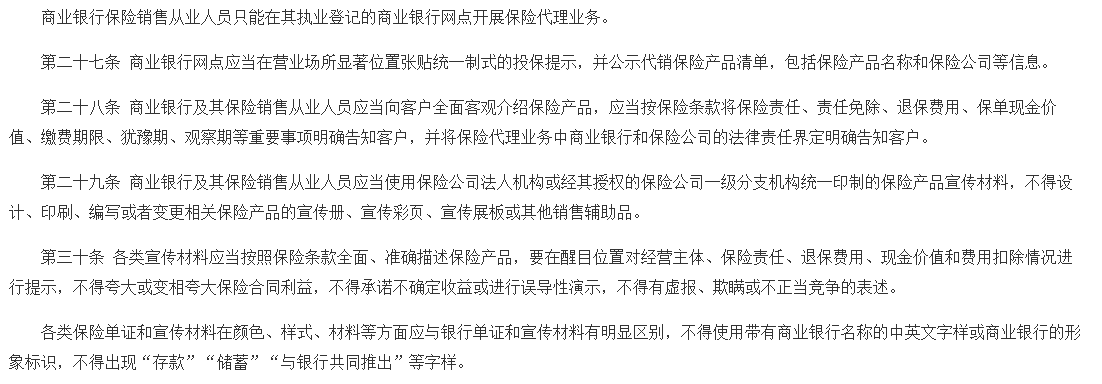

此外,《商业银行代理保险业务管理办法》第28条规定,商业银行及其保险销售从业人员应当向客户全面客观介绍保险产品,应当按保险条款将保险责任、责任免除、退保费用、保单现金价值、缴费期限、犹豫期、观察期等重要事项明确告知客户,并将保险代理业务中商业银行和保险公司的法律责任界定明确告知客户。

银保合作乱象长期存在,屡禁不止,主要包括:保险公司人员冒充银行员工在网点销售保险,银行默许此行为;销售人员用误导性话术模糊产品性质,隐瞒关键信息,夸大收益;银行向保险销售人员提供储户信息,保险公司通过“大小账”向银行支付回扣;尽管有监管政策,但保险公司常通过手段规避,政策执行效果不佳。

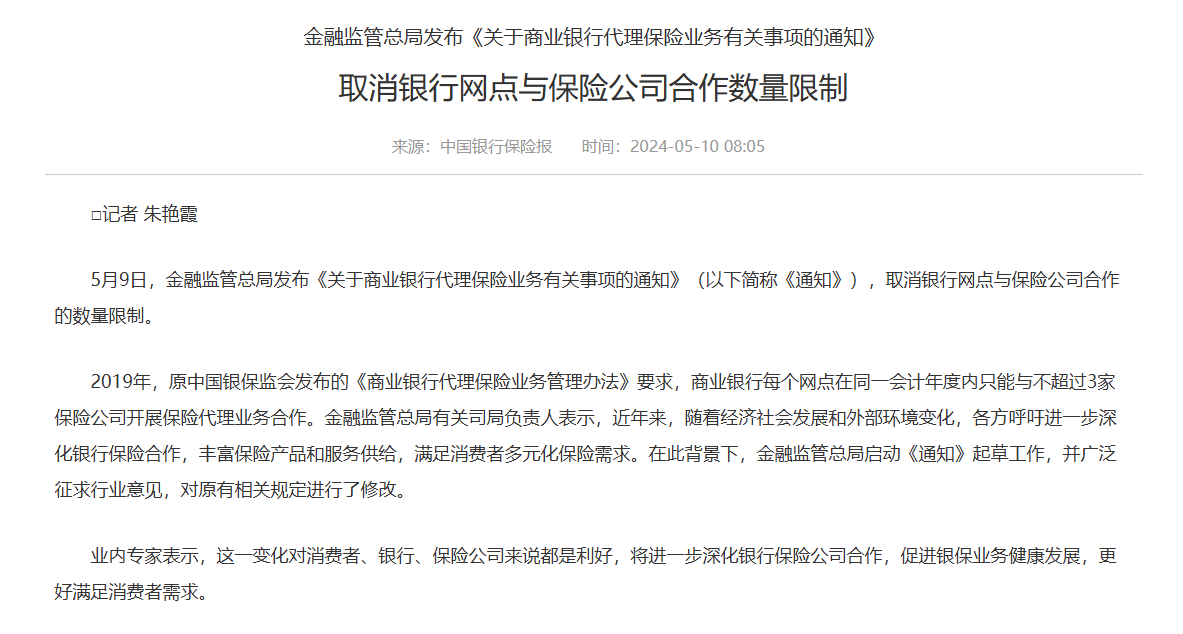

值得注意的是,2024年,实施长达13年的银保合作“1对3”模式被正式取消,银行网点与保险公司合作的数量再无限制,合作范围进一步扩大。

一方面,放开限制有利于促进保险产品的市场竞争,有助于提升保险机构、银行相关产品和服务的创新能力,增加优质供给。但是,另一方面,在竞争逐渐加剧的同时,监管也需要与时俱进,要通过强监管严监管打击“银保合作”背后的种种乱象以及利益输送,保障客户的利益不受损害。

来源:财中社