Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】果下科技IPO:营收增长七倍难掩估值虚高与毛利率下滑

财中社 2025-05-22 11:18 1121阅读

果下科技股份有限公司(下称“果下科技”)借AI+储能风口冲刺港股IPO,营收三年增七倍,但股权谜团、估值泡沫、财务陷阱等问题令上市前景成疑。

盈利能力下降:AI成营销

果下科技成立于2019年1月,是一家聚焦储能系统解决方案的供应商,主营智能储能系统(大型、工商业、户用储能),以“AI+储能”定位差异化,覆盖电力侧、电网侧及住宅场景。

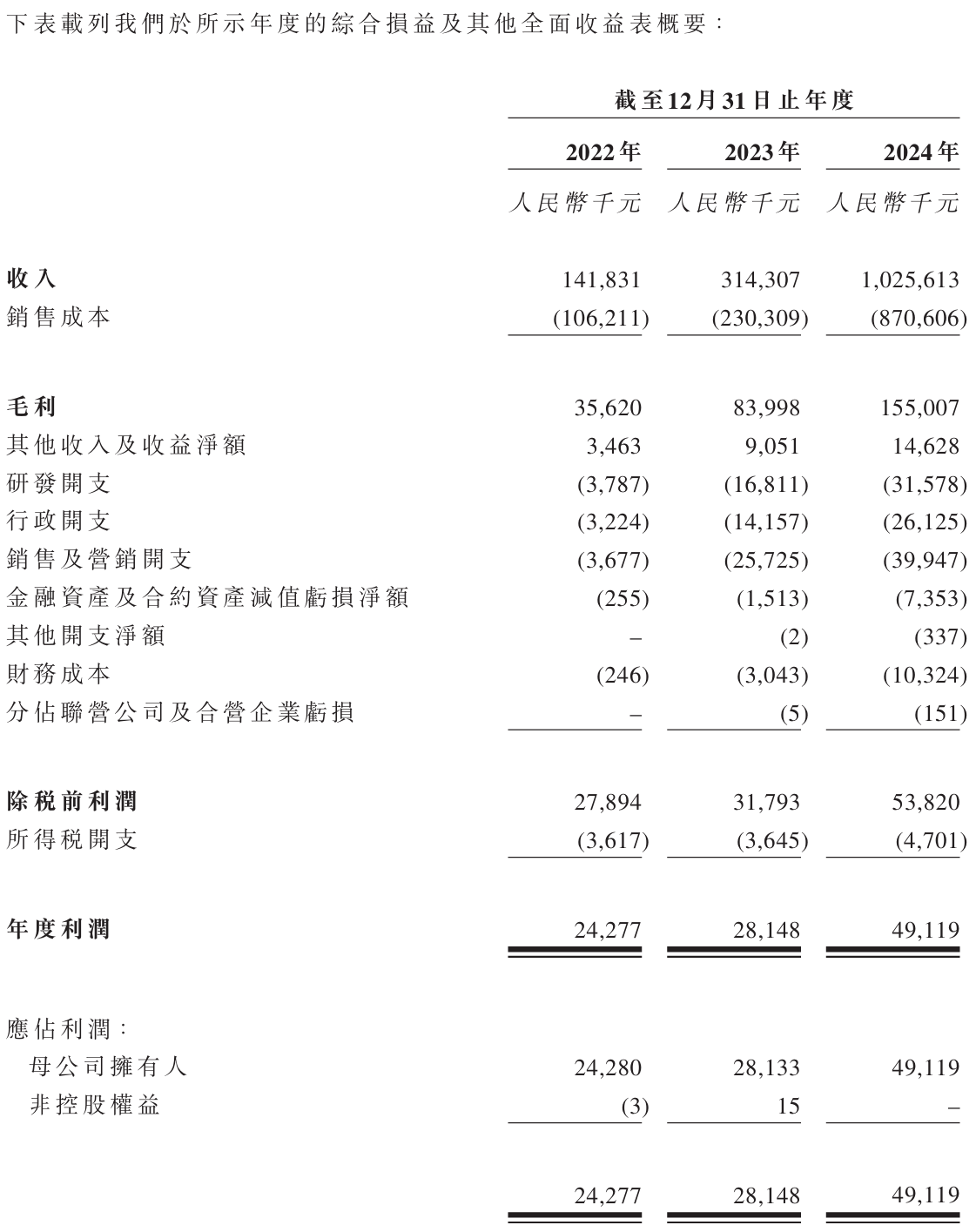

招股书显示,2022-2024年,公司收入从1.42亿元激增至10.26亿元,年复合增长率168.90%,2024年位列全球第八大中国储能系统供应商(按新增装机容量)。公司称通过AI优化系统(如Safe ESS、Hanchu iESS)实现能量调度、预测性维护和决策分析,强调物联网平台和AI模型的行业首创性。

然而,虽然营收快速增长,但公司在股权、估值、财务、业务和治理方面存在一定程度的问题。

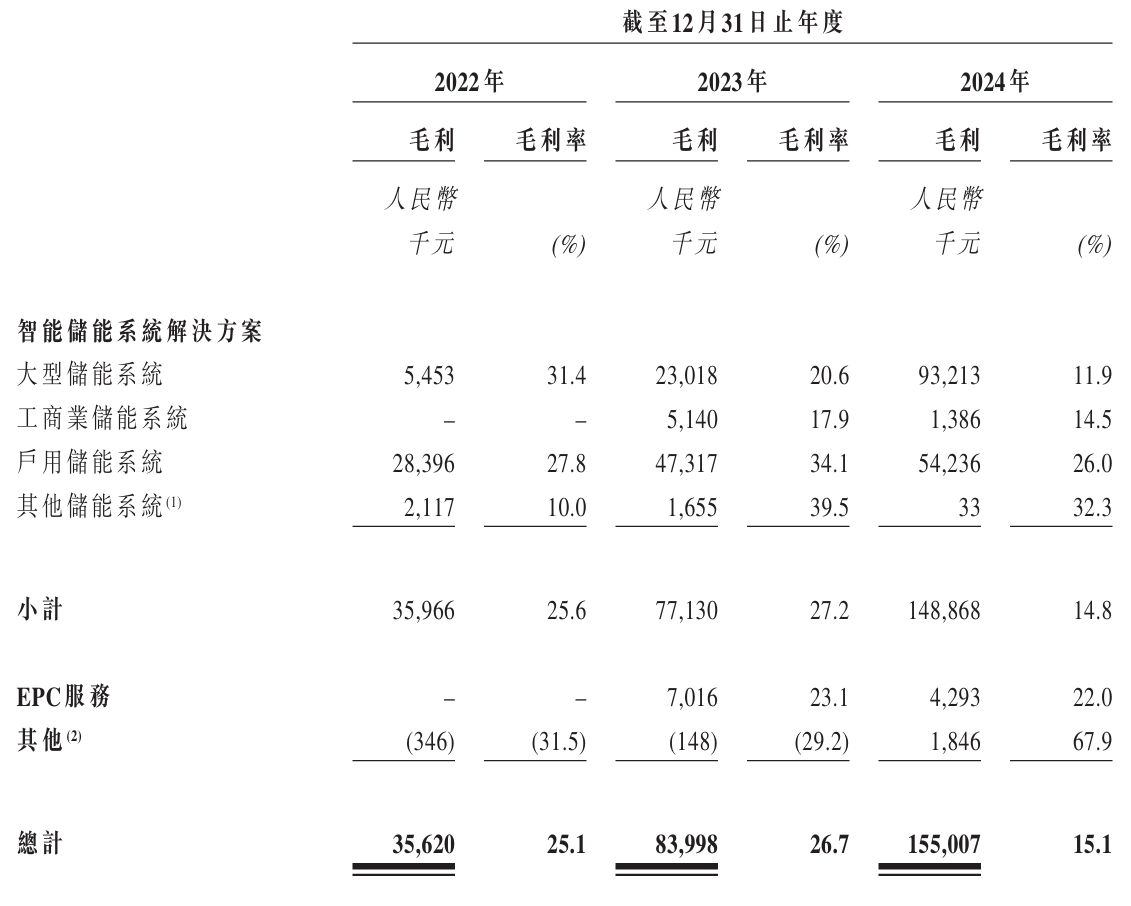

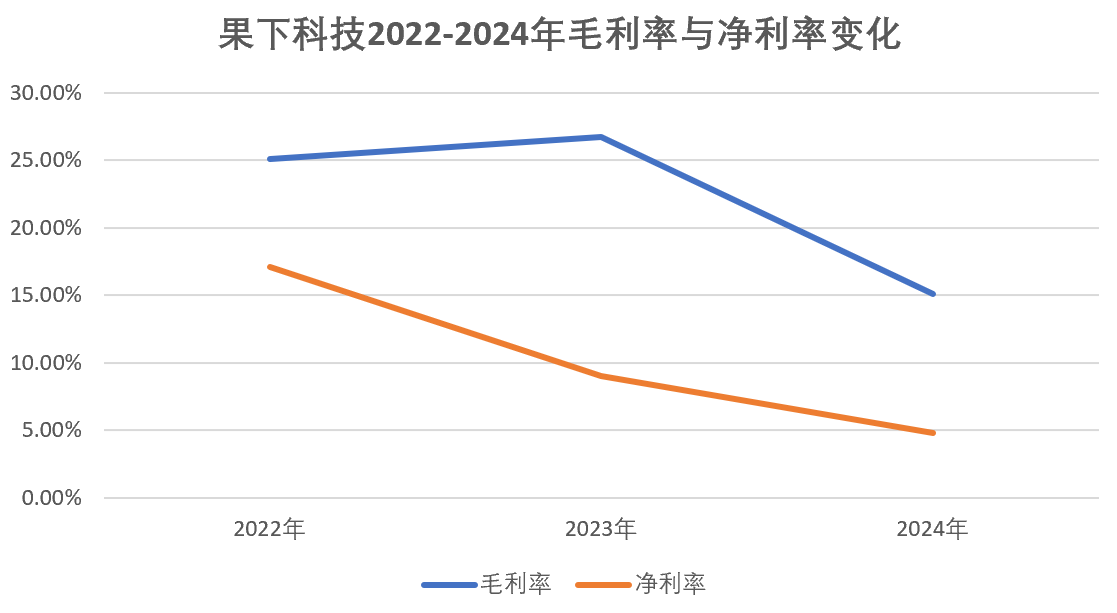

首先,果下科技盈利能力滑坡。招股书显示,2022-2024年公司毛利率从25.1%降至15.1%,2024年骤降11.6个百分点,主要因大型储能系统毛利率从31.4%跌至11.9%。行业价格战是主因,2024年储能电芯均价下跌29%,但公司未能通过技术或成本优化抵御冲击。同期,净利润率从17.1%降至4.8%,远低于宁德时代(300750)储能业务约10%的水平。招股书未披露电芯采购的具体成本控制措施,表明其供应链议价能力薄弱。

其次,公司宣称的“AI+储能”优势尚未落实。招股书提及的AI能力集中于EMS(能量管理系统)和BMS(电池管理系统)等常规软件命名,缺乏突破性算法或专利支撑。2024年研发投入占比仅3.08%,远低于行业技术型企业如科士达(002518)的6.60%和南都电源(300068)的5.64%。

相比宁德时代在AI调度算法上的数百项专利,果下科技的“AI”更像营销噱头,未能转化为盈利能力,从毛利率和净利润率不断下滑就可见一斑。

股权隐患:控股不明+老领导低价入股

果下科技的股权结构迷雾重重,控股股东认定不清埋下治理隐患。

招股书披露,冯立正、刘子叶、张晰合计持股58.54%,被列为控股股东,却未明确是否签署一致行动协议。这种模糊安排可能导致决策分歧或控制权争夺。港交所对实际控制人和一致行动人披露要求严格,凸显控股权透明度的监管红线。果下科技若不澄清一致行动关系,恐难通过港股严格的治理审核。

更引人注目的是,冯立正的老领导陈俊德以低价入股获巨额利益。招股书显示,陈俊德持股15.49%,按公司最新60亿元估值,其股权价值约9.29亿元,而入股成本据披露仅约500万元。陈俊德于2019年4月通过定向增发获得股份,正值公司估值低位,远低于市场价的安排引发利益输送疑虑。

陈俊德作为无锡特钢和润达光伏(832391)的实控人,与冯立正的校友及上下级关系,更加深了关系网操控风险的质疑。如此低价入股是否涉及资产评估瑕疵,或隐藏未披露的关联交易,可能导致监管深入审查。

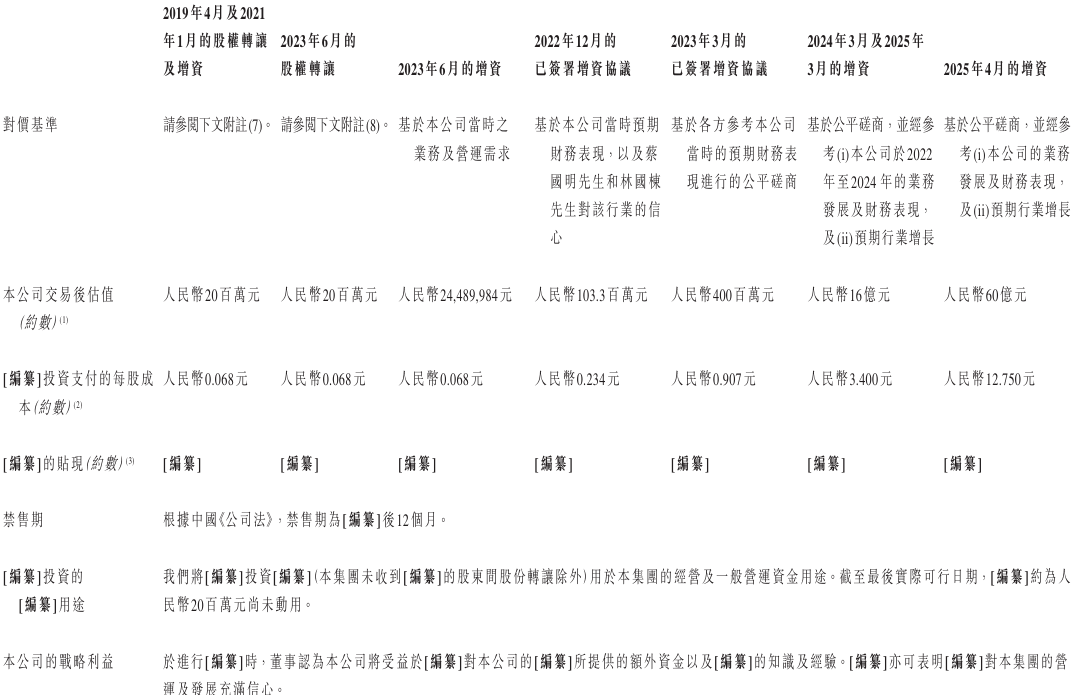

IPO前估值涨14倍:投资人突击入股

果下科技IPO前的估值大涨令人警觉。《财中社》梳理发现,2023年公司估值仅4亿元,但2025年3月和4月,凯博鸿成(投资1亿元)和深圳宁乾(投资3000万元)突击入股,将估值推高至60亿元,暴涨14倍。

虽然招股书中强调2022-2024年营收从1.42亿元增长至10.26亿元,提供了部分支撑,但如此短期的估值飙升仍脱离了基本面。

快狗打车(02246)曾经历估值从上一轮融资的20亿美元下降到IPO前的60亿港元,饶是如此,2022年上市首日仍然开盘即破发,跌24.3%,2024年股价最低跌至约2.4港元,2025年最新股价约4港元,反映新经济公司估值压力。

果下科技的估值虚高恐难通过港股严格审核。突击入股的高估值安排不仅抬升市场预期,也埋下泡沫破裂的伏笔,机构投资者对短期套利动机的疑虑可能削弱认购热情。而且,这种上市前估值暴涨的合理性需要充分解释,可能会受到监管机构的质疑。

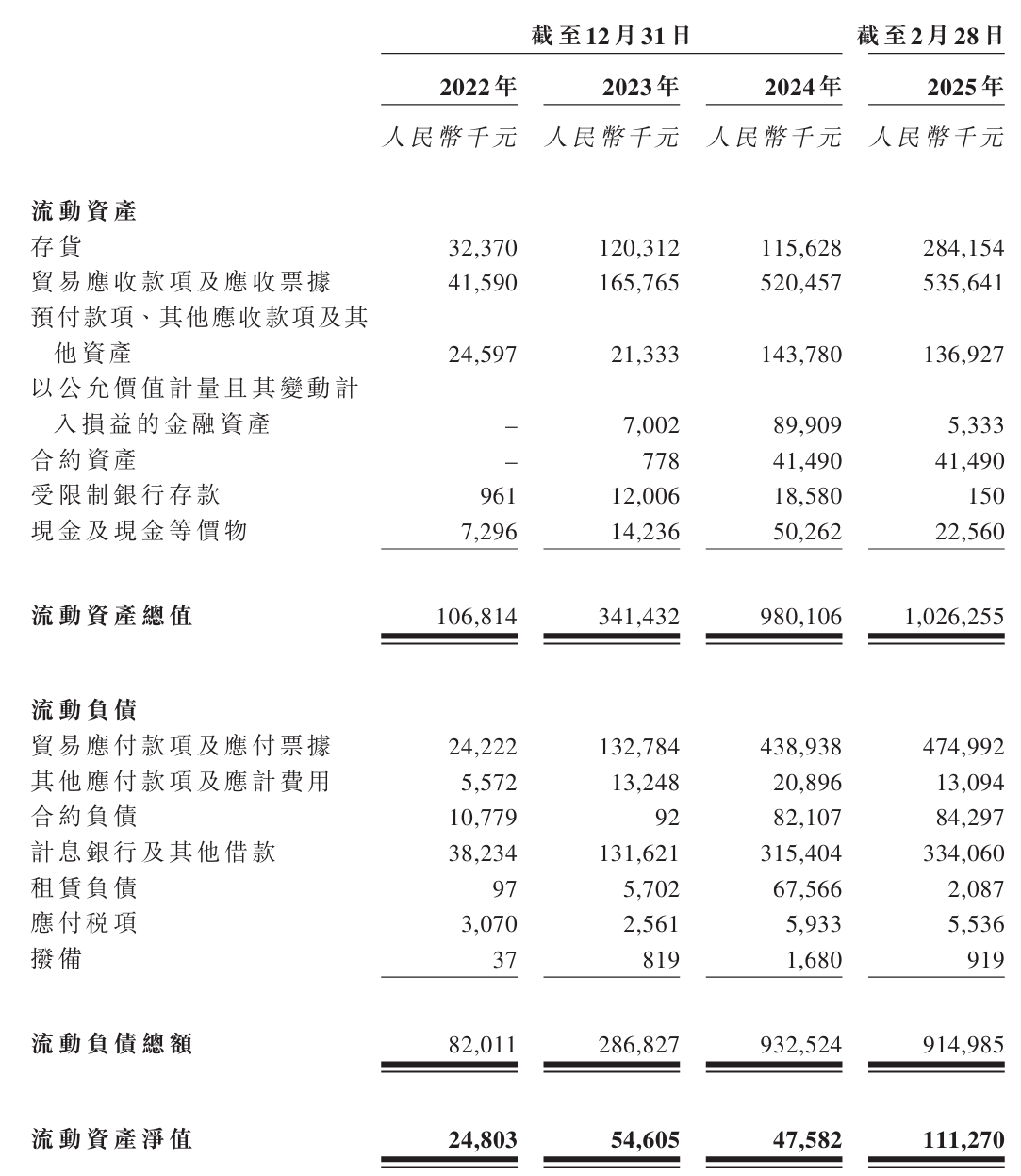

财务困境:经营现金流长期为负

果下科技的财务状况并不像营收的增长那般耀眼,相反可说是深陷泥潭。

招股书显示,2022-2024年,经营现金流净额分别为-3032万元、-7291万元和373万元,三年两负一微正,持续依赖融资活动。截至2025年2月末,公司计息借款达3.34亿元,现金及等价物仅2256万元,现金短债比低至0.07,偿债压力巨大。

高应收账款加剧风险,2023-2024年贸易应收款占营收超50%,2024年末达5.2亿元,表明收入增长未转化为回款,或有提前确认收入、业绩虚胖之嫌。相比之下,同行如阳光电源(300274)通过严格信用管理将应收占比控制在30%以下,果下科技的财务管理明显落后。

更令人担忧的是,公司在债务高企时向熟人提供非业务贷款,2024年末金额达5775万元,占现金流的四分之一。此类行为可能构成“资金占用”,涉嫌违反港交所《上市规则》关于关联交易披露的要求,若未严格申报,易被认定为重大治理瑕疵。果下科技的资金流向恐成IPO审核焦点。

转型激进+客户依赖症

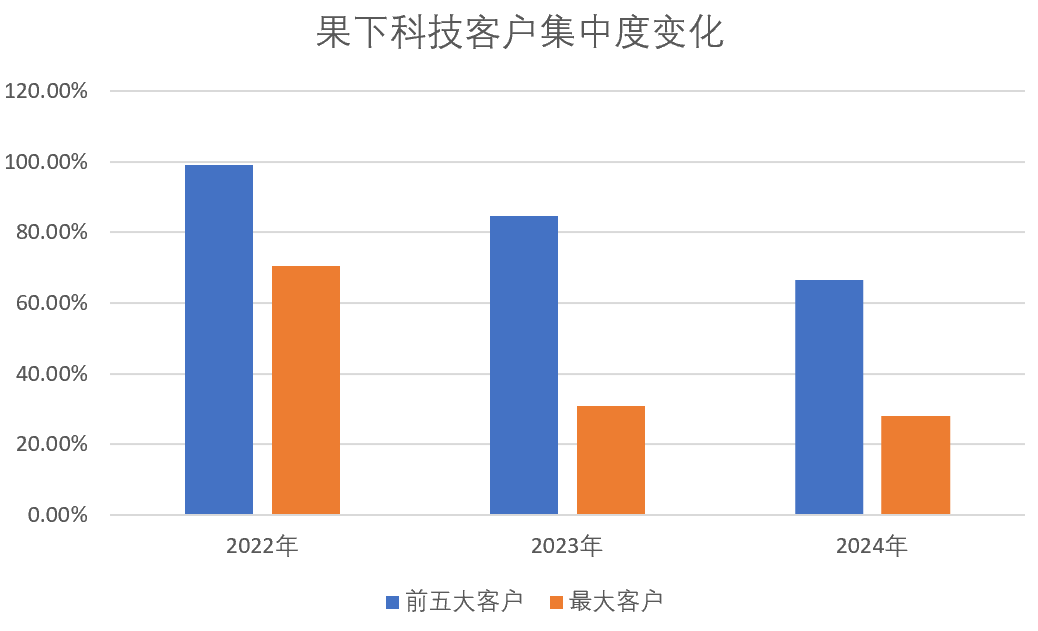

果下科技的业务模式暗藏双重风险。招股书显示,2022-2024年前五大客户收入占比从98.9%降至66.5%,其中第一大客户收入占比分别为30.9%、66.5%和27.9%,仍远超多数储能企业,果下科技的大客户依赖非常明显。

客户变动频繁,2023年四家客户为当年新合作,2024年占比27.9%的最大客户中机国际工程设计研究院有限责任公司若减少订单,可能导致营收下滑。

储能行业目前的趋势是“户储退潮、大储兴起”,但大储市场政策依赖强、回款周期长、毛利率低。果下科技快速切入大储(2024年占比76.6%)却未建立稳定渠道和技术壁垒,面临“量增利跌、现金紧张”的挤压。例如,2024年大型储能销量增至1653.70MWh,但毛利率低至11.9%,远低于户用储能业务的26%。

业务转型激进加剧不确定性。公司收入结构从2022年欧洲户用储能为主(占比72.1%)转为2024年中国大型储能主导(占比79.9%),销量增长27倍,但回款周期延长和政策风险上升。若国内新能源补贴收紧或电网投资放缓,大储业务可能断崖式下滑。南都电源(300068)2024年因行业价格战、地方补贴暂缓等因素,营收骤降45.56%,亏损14.97亿元,即为前车之鉴。南都电源前五大客户占比37.81%,第一大客户占比12.53%,果下科技客户集中度远超南都电源,最新净利率4.80%,处于较低水平,可能面临同样的行业风险。

高管关系网:治理结构存隐忧

果下科技的六名执行董事中,冯立正(90后)、张晰(1989年)、刘子叶(1988年)大多在2022年后快速升任,缺乏储能行业深厚经验。财务总监王振淋来自房地产行业(曾任职华润置地、世茂集团),在技术驱动的储能市场中缺乏相应的积累。相比宁德时代、阳光电源等头部企业以技术专家领衔管理,果下科技在“技术+管理”双轮驱动上明显滞后。2025年2月五名执行董事突击上任,显示管理层稳定性不足。

此外,关系网操控风险更添隐忧,冯立正与陈俊德的校友及上下级关系、低价入股、向熟人提供非业务贷款,均指向内部人控制。治理结构的不透明和管理团队资历存疑,极可能成为港交所审核的重点拦路虎。

2024年,港股新能源IPO通过率低于20%,监管趋严和投资人信心不足是主因。参考瑞浦兰钧(00666)上市后股价低迷、快狗打车破发,果下科技若不澄清控股关系、优化财务结构、提升技术实力,即便上市也难逃破发宿命。

港交所近期对新能源企业的审核愈发聚焦基本面,宁德时代港股IPO申请因财务透明度高而进展顺利,果下科技却在多方面存疑。风口之上,基本面才是立足之本,果下科技的IPO前景恐难乐观。

来源:财中社