Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】科源制药36亿关联收购:标的估值大幅下滑,输血关联方存隐患

财中社 2025-05-06 10:30 1392阅读

近日,科源制药(301281)发布重大资产重组报告书,上市公司拟向力诺投资、力诺集团等38名交易对方发行股份购买其持有的宏济堂99.42%股权,交易价格为35.81亿元;其中,力诺投资、力诺集团合计持有宏济堂39.61%的股权,除力诺投资、力诺集团外的36名交易对方合计持有宏济堂59.81%的股权。同时,上市公司拟向特定对象发行股份募集配套资金,总额不超过7亿元。

本次交易中,力诺投资为上市公司的控股股东,力诺集团为上市公司的间接控股股东;鲁康投资为上市公司实际控制人高元坤担任董事的企业;济南财金投资为上市公司持有5%以上股份股东,济南财投新动能、济南鑫控等是其一致行动人。因此,本次构成关联交易。

《财中社》发现,本次收购标的利润含金量低,标的此次估值远低于上次,资产质量不佳,且上市公司存在向间接控股股东力诺集团大量输血的情况,收购存在隐患。

标的估值大幅下滑但仍不便宜

宏济堂主营业务为中成药及健康产品、麝香酮等产品的研发、生产与销售。据报告书,目前宏济堂共取得150个药品注册批件,其中35个产品进入国家基药目录,90个产品进入医保目录,7个药品为独家品种,2个药品为独家药品剂型。根据米内网数据库,宏济堂阿胶、安宫牛黄丸2023年市场份额排名第三,具有较高的市场知名度;宏济堂是人工麝香核心原料麝香酮的全国独家供应商。

宏济堂收入构成中,阿胶、安宫牛黄丸以及麝香酮占比较高,销售占比超过80%。2023-2024年,宏济堂的营业收入分别为11.89亿元、12.83亿元,净利润分别为6899万元、1.08亿元。2024年末,公司所有者权益为20.67亿元。

本次资产重组对于宏济堂的估值采用资产基础法,评估价值为36.02亿元,增值率为60.54%。相应地,本次交易价格为35.81亿元。

以2024年净利润计,本次收购市盈率约为33.35倍,相比于同行上市公司并不算低。例如,同仁堂(600085)市盈率为32.62倍,东阿阿胶(000423)为21.52倍,达仁堂(600329)为10.26倍。一般而言,由于流动性较低,资产收购对于相关资产的估值要低于同行上市公司估值水平;就本次交易而言,上述收购价格并不便宜。

另外,宏济堂利润含金量并不高。2023-2024年,宏济堂营业利润为7946万元、1.1亿元,但同期投资收益达1.08亿元、9608万元,其他收益1404万元、1207万元,已经占到营业利润的绝大部分甚至超过营业利润。而且,宏济堂销售费用高企,各期分别为4.05亿元、3.65亿元,远超研发费用。

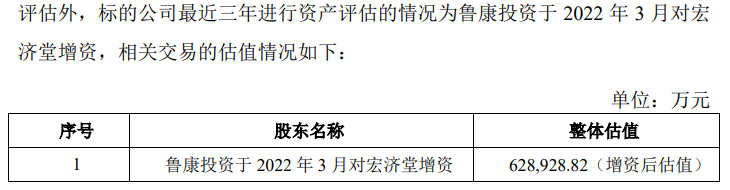

值得注意的是,本次估值已经显著低于上次估值,据报告书,2022年3月鲁康投资对宏济堂增资,相关交易的估值高达62.89亿元,是本次估值36.02亿元的1.74倍。如此大的差距,或许与公司利润含金量不高以及资产质量不佳有关。

本次交易仅对收入做出承诺。据报告书,力诺投资、力诺集团承诺:麝香酮相关资产在2025-2027年各会计年度应实现的承诺收入数分别不低于2.72亿元、2.94亿元及3.16亿元;中成药相关资产在各会计年度应实现的承诺收入数(不包括宏济堂医药批发业务收入及麝香酮相关资产收入)分别不低于9.29亿元、11.45亿元及13.23亿元;此外,承诺截至2026年末收回的2024年末应收账款金额不低于7.29亿元。

2023-2024年,宏济堂中成药收入为5.41亿元、6.83亿元,麝香酮收入为3.58亿元、3.77亿元。对比可知,业绩承诺中麝香酮收入下滑明显,中成药收入大幅增长。宏济堂能完成业绩承诺吗?

尤其需要指出的是,宏济堂的资产中,应收账款、其他应收款、存货占比较高,这其中可能潜藏一些隐患。

高应收、高存货存在隐患

根据审计报告,宏济堂2024年末应收账款账面价值达7.29亿元,其他应收款7.29亿元,存货8.41亿元,合计22.99亿元,占资产总额42.53亿元的54.06%,占流动资产总额27.03亿元的比重更是高达85%。

2023-2024年,宏济堂的收入由11.89亿元增至12.83亿元,增长不到1亿元,但应收账款却由3.92亿元增至7.29亿元,增量达到3.37亿元,远超收入增量,说明公司当期采用相对宽松的销售政策才使得收入呈现增长。应收账款前五名中,北京联馨药业有限公司为第一名,金额为8444万元,然而,北京联馨药业为宏济堂的联营企业,2023年末,北京联馨药业还未出现在应收账款前五名的名单中。

北京联馨药业的收入由2023年的12.89亿元下降至2024年的10.83亿元,净利润由1.91亿元增加至2.03亿元,经营表现不是十分乐观。

《财中社》发现,宏济堂的其他应收款以拆借款为主。2024年末,宏济堂其他应收款中拆借款达7.09亿元,1年以内的为3.67亿元,1-2年的有2.93亿元,还包括账龄2-3年、3-4年的。这些拆借款基本上全部来自科源制药及宏济堂的间接控股股东力诺集团,属于关联方资金拆借,金额7.09亿元,其中5%计提了坏账准备。

2023-2024年,宏济堂确认的信用减值损失为1860万元和2820万元。

实际上,宏济堂的负债压力也较大。2024年末,宏济堂货币资金1.85亿元,但短期借款6.07亿元,长期借款9207万元,宏济堂对于力诺集团的输血已经使自身陷入资金“困境”。

力诺集团的具体资产负债情况无从得知。不过据报告书,截至2024年12月31日,力诺投资为宏济堂控股股东,其资产负债率为43.24%,报告书中提示了标的公司控股股东负债规模较大的风险。那么,宏济堂这些拆借出去的款项能顺利收回吗?

另外,2023-2024年,宏济堂确认的资产减值损失(存货跌价损失)为3762万元和2495万元。

宏济堂存货较高,但其中占比最大的为库存商品而非原材料。2024年末,宏济堂存货中库存商品高达4.74亿元,相对于上年的3.87亿元已经明显增长。另外,公司还有2.75亿元的发出商品,这些尚未确认收入,表明公司产品的销路好像并不乐观。

如此的资产状况,或许可以解释宏济堂估值大幅度下降的原因。

来源:财中社