Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】爱康医疗的2024:净利不及四年前,应收周转慢于同行

财中社 2025-04-23 12:00 512阅读

在年线连续两年收跌后,爱康医疗(01789)股价迎来久违的上涨,2025年开年至今累计涨幅25%,4月22日收报6.05港元,总市值68亿港元。之前的2023年和2024年,公司股价分别下跌35.48%、21.73%。

此前的3月26日,爱康医疗发布2024年度业绩公告,实现营业收入13.46亿元,较2023年增长23.08%;净利润2.74亿元,较2023年增长50.42%。不过,《财中社》注意到,公司净利润高增长主要依赖费用率下降实现,应收周转率低于同行,分红也不如同行慷慨。

高增长靠费用率下降

爱康医疗是一家主要从事设计、开发、生产及营销骨科植入物及相关产品的投资控股公司。该公司及其附属公司运营两个分部,包括骨科植入物中国分部和骨科植入物英国分部。该公司的业务主要有髋膝关节植入物业务、脊柱与创伤植入物业务、定制产品及服务以及研究与开发服务。

爱康医疗2023年营收增幅仅有3.97%, 2024年营收增幅相比上一年足足提升了19个百分点。对于营收恢复较快增长,业绩公告解释称,2024年,在带量采购政策推动下,进一步加速进口替代,集团产品的手术量需求持续增长;手术量快速增长,进一步提升了集团产品在医院的覆盖率,也使得带量内产品销售获得进一步增长。同时,集团通过积极的市场开拓,以及在数字骨科全流程解决方案的带动下,海外手术量提升,海外收入获得显著的增长。

利润方面,爱康医疗2024年净利增幅为营收增幅2倍以上,这又是靠什么实现的呢?

财报显示,爱康医疗销售费用率从2023年的20.02%降至2024年的17.9%,管理费用率从12.16%降至10.7%,研发费用率从12.52%降至10.33%。三项费用率共计同比下降5.77个百分点,推动净利率从17.13%增加至20.35%。

尤其值得关注的是,爱康医疗研发费用仅从1.37亿元增加至1.39亿元,微增1.46%,显著低于23%的营收增幅,研发费用占营收的比例下降。对于医疗器械而言,研发投入至关重要,这种压缩研发占比的做法,会不会影响核心竞争力,有待观察。

尽管通过费用率降低实现高增长,但爱康医疗净利润仍不及四年前。财报显示,公司2020年和2024年净利润分别为3.14亿元、2.74亿元,后者比前者少4000万元。

应收周转慢于同行,分红不够慷慨

2024年,爱康医疗期初和期末应收账款分别为4.51亿元、4.95亿元,期末值占总资产的比例为14.84%。按照“营业收入/应收账款平均余额”计算,公司2024年应收账款周转率为2.85次,对应应收账款周转天数为127天。

上市公司中,爱康医疗的同行有威高骨科(688161)、大博医疗(002901)。威高骨科是国内骨科器械综合型企业,覆盖关节、脊柱、创伤等全品类,2024年营收和净利润分别为14.53亿元、2.24亿元;大博医疗以创伤类产品起家,逐步扩展至关节和脊柱领域,2024年前三季度营收和净利润分别为15.29亿元、2.4亿元。

威高骨科已经发布2024年报,期末应收账款2.63亿元,2024年应收账款周转率(含应收票据)为4.94次,应收账款周转天数73天。大博医疗尚未发布2024年报,从其2023年数据来看,应收账款周转率和应收账款周转天数分别为5.41次、67天。

数据表明,爱康医疗应收账款周转率低于两位同行,而应收账款周转天数则高于两位同行。

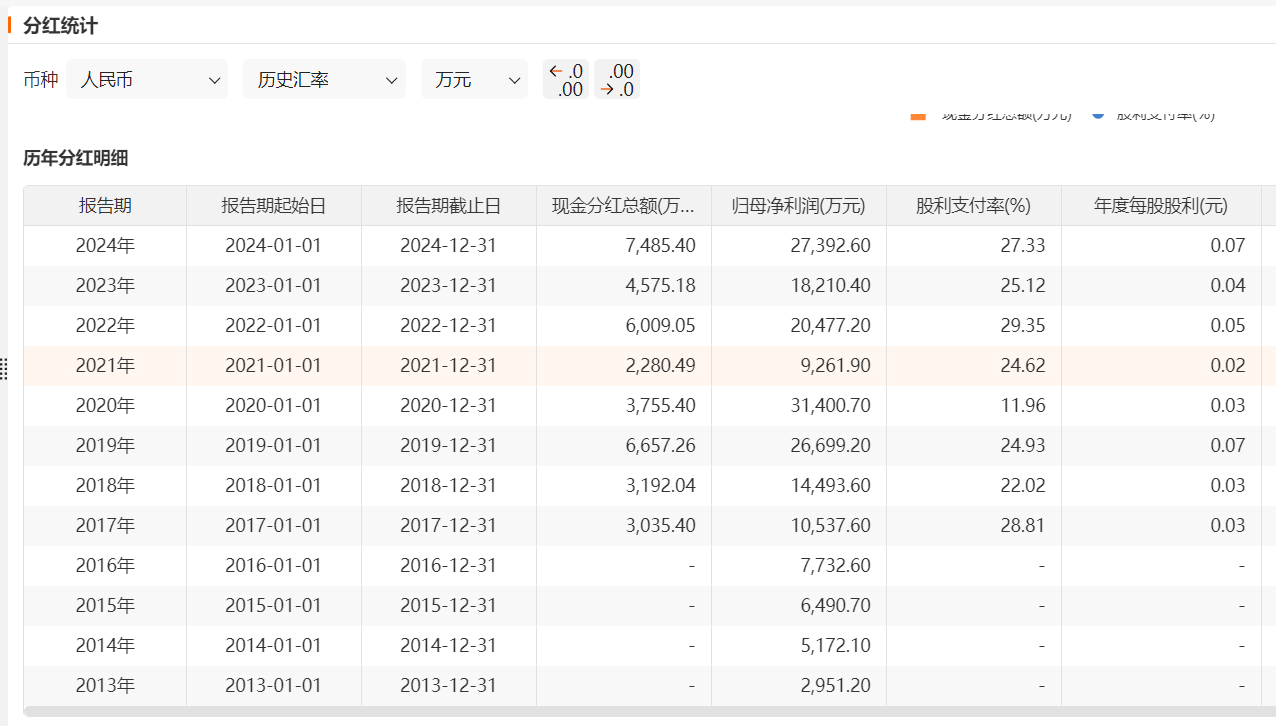

爱康医疗在分红方面也不如同行慷慨。

2024年,爱康医疗现金分红7485万元,股利支付率27.33%。之前的2022年和2023年,其股利支付率分别为29.35%、25.12%。2024年股利支付率虽然高于2023年,但是却不如2022年。

威高骨科2024年现金分红1.15亿元,股利支付率51.49%,之前的2023年为42.74%。大博医疗还未发布2024年分红计划,其2023年现金分红1.04亿元,股利支付率175.51%,2017-2021年期间该指标均在30%以上,多数年份均在50%以上。

显而易见,爱康医疗分红力度不如同行。事实上,公司完全有能力提升分红。截至2024年末,公司货币资金、其他流动金融资产分别为3.52亿元、6.15亿元,两项合计9.67亿元。而有息负债只有6045万元的短期借款和1767万元的长期借款,期末资产负债率仅有20.9%。

来源:财中社