预审IPO

发现好种子。

刘强东第6个IPO,京东工业重点客户交易额存留率降了

瑞财经 程孟瑶 2025-04-09 18:18 11.9w阅读

文/瑞财经 程孟瑶

2023年3月,2024年9月,2025年3月,京东工业股份有限公司(简称“京东工业”)两年时间内第三次尝试港股IPO。

财务数据看,京东工业业绩快速增长,收入规模突破200亿元,净利润扭亏,2024年同比暴涨158倍,但居高不下的营业成本,使其面临着毛利率下滑的风险。同时,由于前期亏损较大,眼前的盈利无法覆盖,净利润近3年累亏超6亿元。

不过比起眼前业绩的盈亏,“京东集团 刘强东 豪门资本”的组合似乎更吸引眼球,外界更为关心的是,京东的资本版图以及京东工业如果成功IPO能创造多少财富。

据灼识咨询数据,按2024年的交易额计,京东工业在在中国MRO采购服务市场排名第一,规模为第二名的近三倍,于京东而言,京东工业是其从消费互联网向产业互联网转型的里程碑。

目前,刘强东已经手握京东集团、京东物流、京东健康、达达集团、德邦股份5家上市公司,京东科技、京东产发、京东工业,谁将成为“京东系”第六家上市公司?

01

三启港股IPO 估值67亿美元

京东工业原本属于京东企业业务,2017年7月成为京东集团的独立业务单元,并更名为“京东工业”。2018年以京东一级类目的形式正式上线,获得京东商城的首页入口。随着工业企业的专业采购需求日渐增多,以及对中国工业数字化前景的看好,2019年3月,京东集团首次对外公布了京东工业品战略。

背靠京东,京东工业品顺势成为资本市场的烫手货,国内外资本相继押注。2020年5月-2023年3月,京东工业累计筹集资金6.35亿美元,IPO前最后一轮融资时,估值被推向67亿美元。

2020年5月,京东工业品获得2.3亿美元A轮优先股融资,GGV纪源资本领投,红杉中国、CPE源峰等多家投资机构跟投,投后估值超过20亿美元。

接着在2021年1月完成A-1轮优先股融资,包括Domking、GGV在内的一批第三方投资者,给京东工业品带来1.05亿美元。半年后,京东工业品升级为京东集团的一个独立业务单元,并更名为“京东工业”。

随后,京东拆分京东工业独立上市。2023年3月底,京东工业和京东集团旗下另一公司京东产发,同时向港交所递交招股书。目前,京东产发IPO未有进一步推进,京东工业则在2年时间内,三次尝试港股IPO,期间未获任何公开融资。

中东财团的融资成为京东工业IPO前最后一轮融资。2023年3月上旬,即首次递表前夕,京东工业完成B轮优先股融资,总额3亿美元,对应估值67亿美元,是三年前的三倍。

此轮融资由阿布扎比主权基金Mubadala和阿布扎比投资基金42XFund共同领投,大型资管集团M&G、全球私募巨头EQT旗下的亚洲平台BPEA EQT(原霸菱亚洲投资)、以及老股东红杉中国跟投。

阿布扎比主权基金Mubadala源于阿联酋七大酋长国之一的阿布扎比石油盈余,其资产管理规模截至2022年末已高达2840亿美元。而阿布扎比投资基金42Xfund则隶属于G42,这是一家总部位于阿布扎比的人工智能公司,由阿联酋王室成员Sheikh Tahnoon bin Zayed Al Nahyan创立。

短期内通过吸收外部资本快速扩张规模,使得京东工业的股权较为分散,但刘强东通过股权布局,保证了京东集团对京东工业的绝对控制。

目前京东工业前五大股东分别为:JD Industrial Technology Limited持股77.32%,Max I&P Limited持股3.68%,纪源实体持股2.64%,Domking Investment II, L.P.持股2.42%,GGV实体持股2.03%。顺利上市之后,JD Industrial Technology Limited仍将持有50%以上的股权。

Max I&P Limited由刘强东全资持有且实际控制,换言之刘强东持股3.68%,该部分股权来自员工股权激励的奖励。刘强东连同Max Smart Limited、Fortune Rising Holdings Limited及Max I&P Limited被视为控股股东。GGV纪源资本为最大的外部股东,直接和间接持股合计约7.3%。

京东集团通过JD Industrial Technology Limited、JD Industrial Technology LLC、Magical Brush Limited合计持有京东工业78.84%的股份,他们与刘强东构成控股股东集团。

截止2025年1月,刘强东持有京东集团11.2%的股份,且通过AB股牢牢掌控京东集团的决策权。

不过对于京东工业的发展,刘强东并未过多插手,其实际负责人为宋春正,目前担任京东工业的执行董事兼CEO。

宋春正于2013年加入京东集团,领导孵化了京东企业业务,2017年7月起主导京东工业业务的内部孵化和创新,且此后一直推动工业供应链端到端数智化,推动了京东工业供应链数智化转型。

02

九成收入来自工业品销售

重点企业客户年均销售额下降

在刘强东的计划里,京东工业与京东集团的相对更多元化的业务模式不同,其业务将吸引重视工业供应链技术与服务业务高增长机会的投资者群体。通俗来讲,京东工业虽然也是卖东西,但卖的是工业产业相关产品,服务对象也更倾向于企业。

中国工业供应链市场在供需两端高度分散,分销层级冗余,商品参数非标,且企业对采购过程的把控有限,导致整个工业供应链成本高、效率低、采购透明度低。

京东工业定位工业供应链技术与服务提供商,目前主要通过“太璞”全链路数智化工业供应链解决方案,提供广泛的工业品供应和数智化供应链服务,以帮企业实现降本增效。

本次IPO,京东工业拟将募资净额用于进一步增强工业供应链能力、跨地域的业务扩张、潜在战略投资或收购以及一般公司用途及营运资金需要。

京东工业的收入构成中,绝大部分收入来自工业品销售,其供应的工业品包括通用MRO产品、专业MRO产品及BOM产品。

据灼识咨询数据,2022年末京东工业平台提供48个商品类别及约4250万个SKU(存货单位),到2024年末,这一数字升至77个产品类别的5710万个SKU。按SKU数量计,京东工业在中国拥有最为广泛的工业品品类。

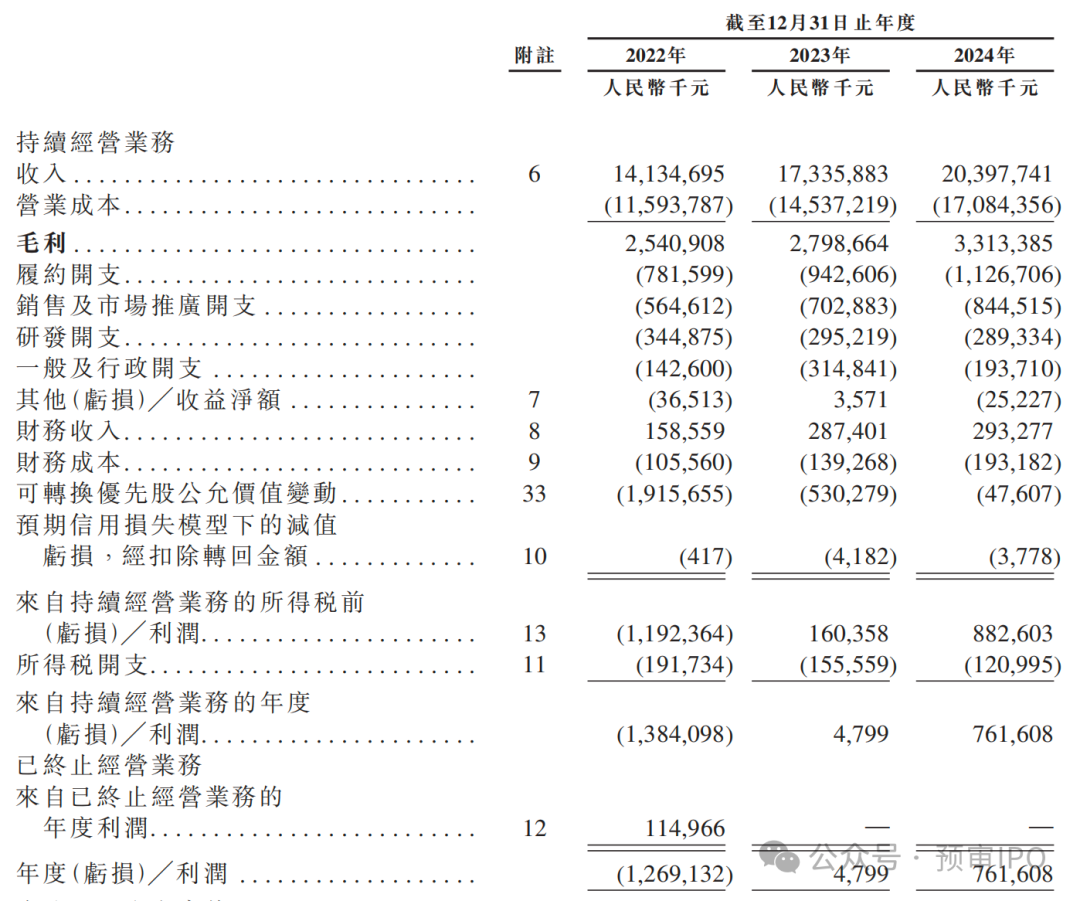

2022年-2024年(简称:报告期),京东工业来自工业品销售的收入分别为129亿元、161亿元、192亿元,复合年增长率达21.7%,占总营收比九成以上。

京东工业还有少部分收入来自服务收入。该业务主要向交易平台上第三方商家收取佣金及平台使用费、向广告主收取广告服务费、向技术及其他服务客户收取服务费等,期内收入稳定在12亿元左右。

京东工业工业品销售收入中,重点企业客户贡献了大部分商品收入。

2022年-2024年,京东工业分别实现223亿元、261亿元、288亿元交易额,其中重点企业分别贡献了95亿元、116亿元、131亿元。

2024年,京东工业从约121,700家制造商、分销商及代理商采购工业品,服务约10600个重点企业客户,分别来自制造、能源、交通和其他综合行业。

不过由于吸引新重点企业客户并扩大重点企业客户群,每个重点企业客户年平均交易额有所下降,期内分别约为140万元、120万元、120万元;重点企业客户交易额存留率为139.3%、114.9%、105.7%,同样有所下降。

京东工业同时通过京东五金城(mro.jd.com )和京东工品汇(vipmro.com )为中小企业及其他客户提供一站式采购服务。期内,合计分别发生128亿元,145亿元、157亿元交易额。

2024年,其来自交易平台交易额下降,主要是因为一些重点企业客户从交易平台进行采购转向直接采购。各期,京东工业分别服务了6900家、9500家、10600家重点企业客户。前五大客户产生的收入分别占总收入的8.1%、10.5%、12.1%,客户较为分散,与行业状况基本一致。

03

年收入突破200亿

净利润同比大增158倍

工业品销售收入的增长,带动京东工业业绩增涨,营收规模突破200亿元,但增速明显放缓。2022年-2024年,京东工业营收分别为141亿元、173亿元、204亿元,同比增长率分别为36.6%、22.6%、17.7%;复合年增长率20.1%,较2020年-2022年44.2%的复合年增长率大幅放缓。

同时“低毛利、高周转”的模式,严重影响了毛利表现。贡献了九成以上收入的商品销售业务,毛利率仅11%左右;服务收入占比虽不足10%,毛利率却维持在90%以上。商品收入占比过高且增长迅速,服务收入增长乏力,京东工业毛利率不算乐观。

京东工业的营业成本主要包括自营工业品的采购成本,其次是入库运费及相关存货减值。扣除营业成本后,期内,京东工业的毛利分别为25.41亿元、27.99亿元、33.13亿元,毛利率分别为18.0%、16.1%、16.2%。

wind数据显示,全球数字化MRO分销商龙头固安捷,2005年以来毛利率和净利率基本保持在35%和6%之上,2024年分别录得39.36%、11.59%。

毛利率显著低于同行,意味着京东工业还有很大的成长空间。报告期内,京东工业净利扭亏,连续两年盈利,2024年同比增长158.7倍来到7.62亿元,但未能弥补2022年13.84亿元的亏损,期内累亏6.12亿元。京东工业还需要在规模扩张与利润增长间找平衡。

京东工业的亏损主要源于优先股的市场价值的变动,各期末,其可转换优先股股权价值分别为56.22亿元、75.04亿元、76.64亿元。扣除可转换优先股公允价值变动以及股份支付开支等影响后,京东工业经调整后累计盈利27.20亿元,各期末分别为7.6亿元、8.9亿元、11亿元,2022年至2024年的复合年增长率达到18.5%,业务盈利能力不断提高。

其另一部分亏损来自随着销售规模扩大不断增长的履约开支、销售及市场推广开支等,也就是经营支出。其中履约开支作为经营费用的一个重要组成部分,2022年-2024年占营业总收入的5.5%、5.4%、5.5%。主要包括物流及仓储服务开支、员工福利开支、支付服务开支以及客户服务开支。

此外,值得关注的是,虽然京东工业并未实际支付可转换优先股股权金额,但由于可转换优先股自非流动负债重新分类至流动负债,以及与更多的供应商的直接合作以整体业务的扩张,京东工业的贸易应付款项不断扩大,其流动资产期内连续无法覆盖流动负债,2022年和2023年连续两年资不抵债,需要警惕快速扩张带来的流动性风险。

截止2024年末,其手握现金及现金等价物83.72亿元,贸易应收款项及票据1.10亿元,存货8.97亿元;同期,贸易应付款项51.09亿元,可转换优先股76.63亿元,预提费用及其他应付款项10.09亿元;流动负债净额6.06亿元。

04

四成收入来自京东

集团贡献率1.76%

招股书中,京东工业提到了与控股股东的关联交易。于京东工业而言,背靠京东集团让自身有一个高起点,但与京东集团之间的关联交易,也使其面临着临经营独立性、以及可持续发展等问题,独立造血能力有待检验。

2022年-2024年(简称:报告期),京东工业自京东集团平台所得收入(包括服务收入及来自京东五金城所得收入)分别为67亿元、75亿元、81亿元,占同期收入的47.1%、43.4%、39.7%。尽管占比已经有所下降,但京东工业对京东集团依然有所依赖。

京东工业业务下的一些交易不仅通过且利用京东集团的在线平台(包括jd.com和移动应用程序)及支付处理服务完成,并且享受着京东集团提供的推广服务、技术和流量支持、忠诚计划共享、物流服务安排、支付处理服务。

京东工业也为此支付了相应费用,各项费用之和占各期营业成本及经营费用的6.00%、5.80%、5.70%。

当然作为京东系拟上市企业之一,京东工业在保持与集团战略协同的同时,拥有独立的业务拓展能力。报告期各期,京东工业不涉及京东集团流量的收入分别为75亿元、98亿元、123亿元,占同期收入的52.9%、56.6%、60.3%。

此外,其业绩目前放在整个集团来看不算显眼。据京东3月6日发布的全年业绩公告,2024年京东全年收入为11588亿元,同比增长6.8%,其中,商品收入同比增长6.5%,服务收入同比增长8.1%。全年经营利润达387亿元,同比增长48.8%。京东工业204亿元的营业收入,约占京东总收入的1.76%。

附:京东工业上市发行中介机构清单

联席保荐人:Merrill Lynch (Asia Pacific) Limited|高盛(亚洲)有限责任公司|海通国际资本有限公司

财务顾问:中信证券(香港)有限公司|UBS AG Hong Kong Branch

法律顾问:世达国际律师事务所及其联属人士|北京世辉律师事务所|迈普达律师事务所(香港)有限法律责任合伙

申报会计师及审计师:德勤‧关黄陈方会计师行