Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】超颖电子IPO:70%负债率碾压同行,外销占比超8成存风险

财中社 2025-04-08 16:15 1110阅读

近年来不断加剧的贸易摩擦令PCB行业陷入不确定性中,2025年3月底刚更新年报的超颖电子也将面临这种冲击。公司于2023年底提交了在上交所主板上市的招股书(申报稿),至2025年3月底更新年报。

超颖电子是一家主营业务为印制电路板的企业,报告期(2022年至2024年),公司营收分别为35.14亿元、36.56亿元和41.24亿元,归母净利润分别为1.41亿元、2.66亿元和2.76亿元,营收稳步增长,净利润也保持了较快的增长。

不过,相比同行可比公司,《财中社》发现,超颖电子营收和净利润规模并不大,且对境外大客户具有更高的依赖性,前五大客户集中度远高于同行可比公司平均值,公司净利率在可比公司中排名靠后,在行业中话语权处于更弱势的地位。

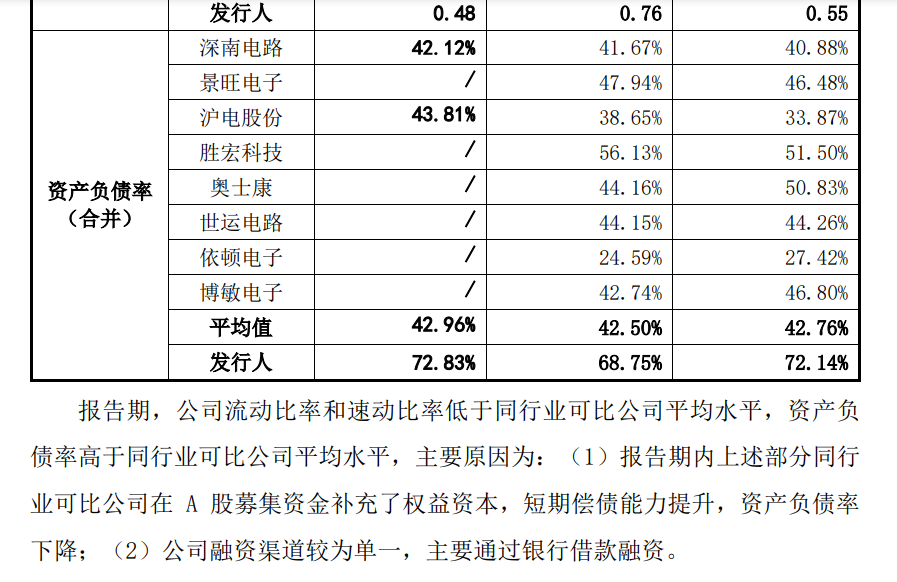

客户集中度较高,资产负债率碾压同行

超颖电子的产品应用于汽车电子、显示器、存储、消费电子和通信等领域,产品涵盖双面板至二十六层板、HDI板、厚铜板、金属基板和高频高速板等。公司列举的可比上市公司为深南电路(002916)、景旺电子(603228)、沪电股份(002463)、胜宏科技(300476)、奥士康(002913)、世运电路(603920)、依顿电子(603328)、博敏电子(603936)等八家公司。与深南电路、沪电股份、胜宏科技、景旺电子营收超百亿元相比,公司的规模在可比公司中排名靠后,归母净利润同样排名靠后。

超颖电子表示,公司业务模式成熟、经营业绩稳定、规模较大且具有代表性,符合主板“大盘蓝筹”的特色。

其中,汽车电子是最重要的应用领域。报告期,公司应用于汽车电子的收入占比分别为64.17%、71.23%和68.61%。在公司大客户中,大陆汽车、博世、法雷奥等汽车零部件巨头常年位居前五,这也导致公司的前五大客户集中度比同行可比对手要高。报告期,公司前五大客户销售占比分别为48.6%、51.59%、44.99%,同行可比公司平均值分别为30.3%、27.16%和33.14%,对此,公司表示,客户集中度较高符合汽车电子行业惯例。

较高的客户集中度也带来了更高的应收账款。报告期各期末,超颖电子的应收账款余额分别为9.78亿元、9.94亿元和11.08亿元,占营收之比分别为27.82%、27.19%和26.72%。

应收账款占用了公司的资金。报告期各期末,超颖电子的流动比率分别为0.82倍、1倍和0.66倍,速动比率分别为0.55倍、0.76倍和0.48倍,流动比率、速动比例相对较低;公司资产负债率为72.14%、68.75%及72.83%,资产负债率相对较高,高于所有可比上市公司。

对此,公司表示其处于生产经营的快速扩张期,受限于融资渠道,主要通过银行借款筹集资金。报告期各期末,公司短期借款余额分别为8.91亿元、8.71亿元和17.25亿元,长期借款余额分别为5.91亿元、9.51亿元和7.83亿元,有息负债攀升较快。

报告期各期末,可比上市公司资产负债率平均值分别为42.76%、42.5%和42.96%,公司资产负债率比同行至少高25个百分点以上,即便是本次计划募集的6.6亿元到手,公司2024年底的资产负债率下降至66.39%,仍比同行可比公司平均值高得多。

外销占比超8成存风险

虽然超颖电子前五大客户多为财富500强客户,应收账款风险较低,客户集中度较高;此外,公司上游为覆铜板生产商,也处于相对集中的境地,前五大供应商占采购之比均在40%以上,这导致公司在产业链上下游的话语权并不高。

报告期,超颖电子的销售净利润率分别为4.01%、7.28%和6.7%,2020年及2021年销售净利润率分别为2.44%和4.35%。过去五年,公司净利率虽然呈现上升的趋势,但从未超过8%的水平。

同行可比公司已有四家披露2024年业绩,公司盈利能力较同行存在较明显的差距。胜宏科技2024年的毛利率和净利润分别为22.72%和10.76%,依顿电子分别为21.46%和12.47%,深南电路分别为24.83%和10.49%,沪电股份分别为34.51%和19.24%。上述四家公司除依顿电子外均为营收超百亿元的PCB龙头。

除了毛利率常年较同行低之外,超颖电子的管理费用和销售费用也比同行高,这影响了公司的盈利能力。

报告期,超颖电子的管理费用率(申报)分别为4.19%、4.91%和6.14%,同行可比公司的平均值分别为3.89%、3.78%和3.24%。公司表示,2022年及2023年略高于同行,不存在异常,2023年主要系泰国超颖投产前相关人员薪酬计入管理费用。

此外,公司销售费用率(申报)分别为3.61%、3.61%和3.23%,同比可比公司平均值分别为2.21%、2.31%和2.22%。公司表示,主要系外销收入占比较高,为拓展客户资源和提升客户服务,支付给代理商的市场拓展费用相对较高。

不过,相对更高的管理、销售费率,超颖电子的研发费率却远低于同行可比公司。报告期,超颖电子研发费用率分别为3.07%、3.34%和3.27%,同行可比公司平均值分别为4.82%、5.15%和6.51%。相对较低的研发费用,或将影响公司的长期竞争力。

PCB行业的客户主要在海外,超颖电子也具有这一特征。报告期,公司外销收入分别为27.89亿元、28.87亿元及32.65亿元,占当期主营业务收入之比分别为81.89%、81.67%及82.77%,占比较高。在当前贸易摩擦不断加剧背景下,超颖电子业务高度依赖境外市场的风险也不容忽视。

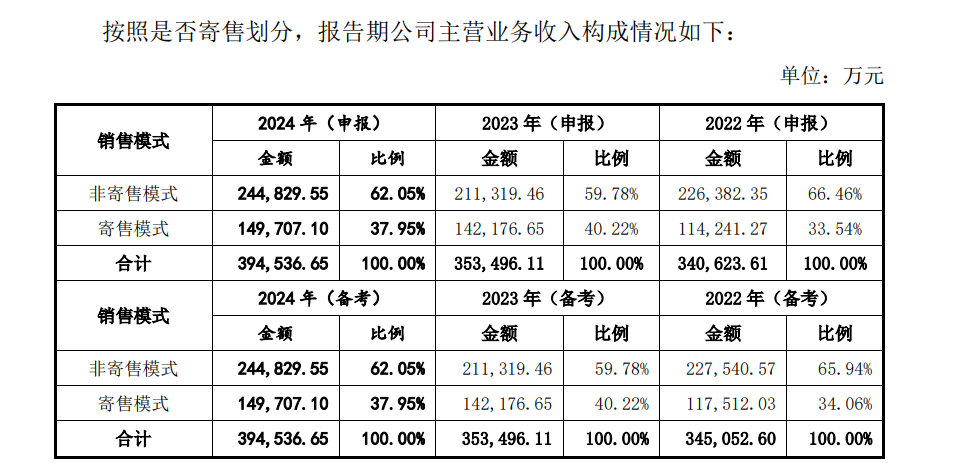

《财中社》注意到,超颖电子的销售模式分非寄售模式和寄售模式。其中,公司寄售模式收入分别为11.42亿元、14.22亿元和14.97亿元,增速高于非寄售模式。

来源:财中社