Ai滚动快讯

根据动态大数据,智能机器人自动撰写的实时快讯播报。秒级初稿,紧跟最新消息。

【深度】又一主板IPO提交注册,中国瑞林资金充足仍募资建楼

财中社 2024-10-29 15:30 1.3w阅读

10月25日,中国瑞林工程技术股份有限公司(简称:中国瑞林)更新了在上交所主板IPO的招股说明书注册稿,这也是继证监会2023年8月宣布阶段性收紧IPO节奏以来,第二例接受拟在上交所主板上市企业的注册材料。

此前,2023年3月2日,中国瑞林的上市申请被受理,2023年7月17日,公司对外披露了交易所问询函的回复,2024年1月19日通过了上市委会议,但直到现在,IPO的进程终于得以推进。

中国瑞林此次公开上市拟发行不少于 3000 万股,占发行后总股本不低于 25%。拟募集资金约5.1亿元,其中3.7亿元用于创新发展中心项目、1.4亿元用于信息化升级改造项目。

中国瑞林是一家专业工程技术公司,前身可追溯到成立于1957年的“南昌有色冶金设计研究院”,公司前身中国瑞林工程技术有限公司改制设立于2007年9月,是较早实施国企混改的典型代表企业。2018年5月整体变更为股份有限公司。

截至招股说明书注册稿签署日,公司前三大股东为国务院国资委实控的中色股份、江西省国资委实控的江铜集团和国务院国资委实控的中钢股份,分别持有23%、18%和10%的股权,公司无控股股东和实际控制人。

公司主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供工程技术服务,包括工程设计咨询、工程总承包、装备集成等。国内客户包括中国有色矿业、国家电投、中国铜业、中国宝武、中国铝业等央国企,国外客户包括嘉能可斯特拉塔公司(GLENCORE)、必和必拓公司(BHP)、力拓集团(Rio Tinto)等大型国际矿业集团。2024年上半年,境外收入占主营业务收入的比重为20%。

根据美国《工程新闻记录》(ENR)发布的2024年度“全球最大250家国际承包商”榜单,中国瑞林排名第210位。

利润波动大,上半年营收大减

2021-2023年及2024年上半年,中国瑞林营收分别为20.05亿元、26.17亿元和28.66亿元和8.98亿元,同比增速分别为20.49%、30.51%、9.53%和-39.36%;同期扣非净利分别为1.51亿元、1.27亿元、1.35亿元和5730万元。在营收增长的同时,利润不增反降。

增收不增利的情况可能是多方面原因导致。首先,2021-2023 年,公司主营业务成本持续增长,分别为 15.9亿元、21.2亿元、23.6亿元,毛利率从20.62%降至17.64%,下降三个百分点。公司招股书注册稿中称,主要系EPC工程总承包业务、装备集成业务的设备材料采购成本增加。

《财中社》观察到,利润减少还与资产减值有关。2021-2023年,公司信用减值损失分别为-1155万元、-2398万元、-4812万元,均为坏账损失。公司招股书注册稿中称,2023年度,公司信用减值损失大幅增长,主要系建筑及市政领域的回款较慢,导致 2023 年末5年以上账龄的应收账款余额从上年的5772万元增长至1.3亿元,相应地计提减值损失也较多。

受工程总承包业务下降影响,2024上半年公司营收大幅减少39%。根据招股书更新后的财务数据,2024 年 1-9 月,预计营业收入同比减少23.39%至27.57%。但受益于毛利率较高的装备集成业务的增长,预计扣非净利增幅13.34%至18.34%。

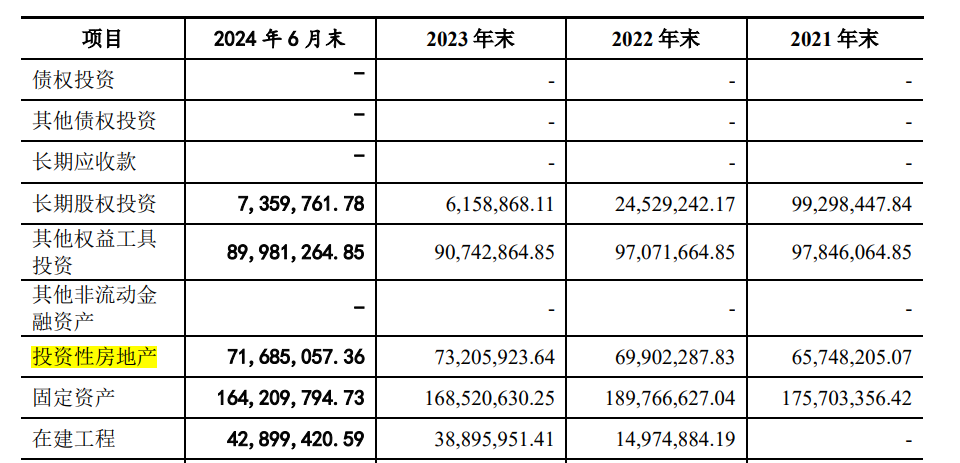

拥有7000万元投资性房产却募资建楼

招股说明书注册稿中提到,本次募资将主要用于创新发展中心项目,预计使用3.7亿元,剩余1.4亿元用于信息化升级改造项目。具体来说,创新发展中心项目主要是新建创新发展中心大楼,并引进设备与人才,建设专业工程技术研究中心。

募资用于建楼,是否有必要呢?从中国瑞林的资产情况看,截至2024年上半年,公司货币资金有11.6亿元,有息负债只有0.2亿元,公司的账面资金充足。

同时,中国瑞林的非流动资产中还有7169万元的投资性房地产。

2021-2023年,中国瑞林每年均有5850万元的现金分红。账上不缺钱,每年现金分红,还有投资性房产,却要募资3.7亿元用于建楼,募投项目的必要性让人疑虑。

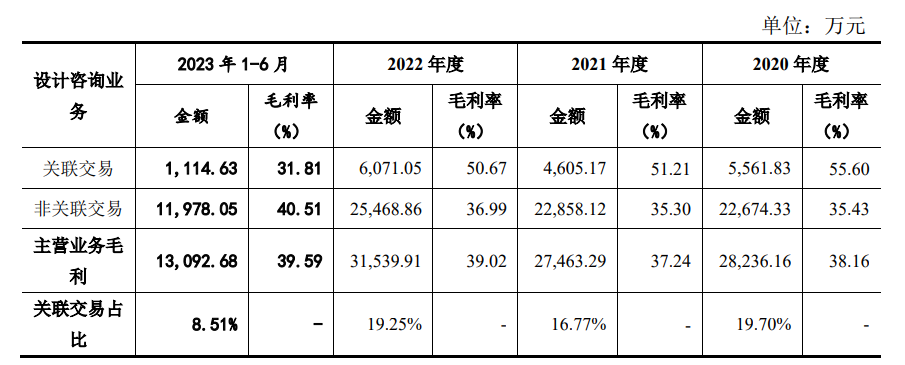

关联交易价格公允性之问

中国瑞林的关联交易主要是与公司的前三大股东,主要向关联方提供设计咨询、勘察、工程总承包等服务。其中,与江西国控/江铜集团的关联交易占比最大,2024年上半年约占23%,且从2021-2023年,占比从18.8%扩大至到48.95%;其次是中色集团和中国宝武/中钢集团,上半年关联交易占比分别为3.83%和0.23%。

公司与关联方的交易占比呈现逐年增长的趋势。报告期内,公司重大关联销售交易金额分别为 5.4亿元、9.2亿元、16.1亿元和 2.4亿元,占主营业务收入的比例分别为27.04%、35.37%、56.34%和27.16%。

交易所在问询函中还提到关联交易价格公允性的问题。报告期内,公司工程设计咨询业务板块关联交易的毛利率分别为55.60%、 51.21%、50.67%和 31.81%,该业务平均毛利率为 38.16%、37.24%、39.02% 和 39.59%,关联销售毛利率总体高于平均毛利率,交易所要求公司说明其合理性。

对此,公司回复称,关联交易业务的毛利率受到项目个性化特点的影响较大。同时,有色金属领域相关业务的专业性和技术要求更高,毛利率相对较高,而境外项目的工程造价水平也比国内项目高出1.5-3倍。

来源:财中社